|

叶

翔

第二部分

市场主要竞争者

任何一家企业要想在市场竞争中求得生存与发展,都必须认清所在行业的市场结构和竞争形势。目前客车市场的结构正处于垄断竞争与寡头竞争之间,形势的发展倾向于寡头竞争。在这种市场结构中,市场主导者与主要挑战者的行动策略将对整个市场的竞争态势产生十分明显的影响作用,对于其他企业而言,如果不能准确地了解他们的市场地位和发展以及主导产品的构成情况,就无法预料其未来可能采取的主动竞争策略以及对其他企业的竞争手段所做出的反应,也就更谈不上能够准确地制定出适合企业自身发展的战略与策略。下面对客车行业主要竞争者的情况进行简要的粗析,供中小企业参考。

一、市场主导者与主要挑战者

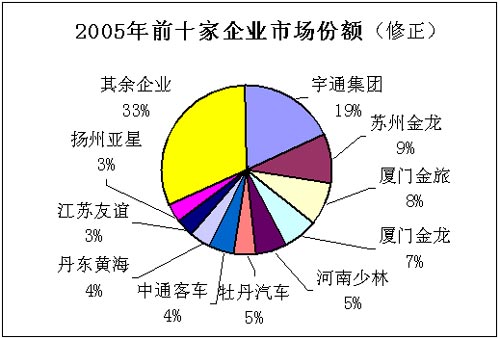

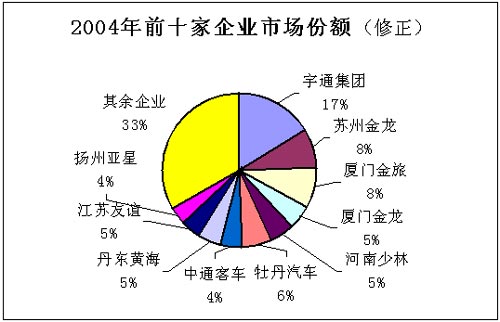

2005年客车行业前十位客车企业的市场集中度(5米以上客车)与2004年相比基本一致,保持在67%的水平,但前4位客车企业的市场集中却提高了5个百分点,由2004年38%提高到2005年的43%,市场份额(销量)分别为宇通19%(20314)、苏州金龙9%(10158)、厦门金旅8%(8814)、厦门金龙7%(7151);而5-10位企业的市场集中度却下降了5%,可见,前十位企业间的差距正在拉大,以三家金龙和宇通所形成的客车行业第一阵营企业的优势更加明显和突出。

前4位第一阵营企业的销量占据了市场份额的43%,其优势和动态将对整个客车市场的变化产生举足轻重的影响,因此,对于任何一家客车企业来说,要想在当今国内客车市场占有一席之地,必须深入了解市场领导者和主要挑战者的情况,才能准确地制定出自身的营销战略和销售策略。下面就客车行业的领导者"宇通客车"和主要挑战者"三家金龙"客车企业的有关市场情况进行粗略分析。

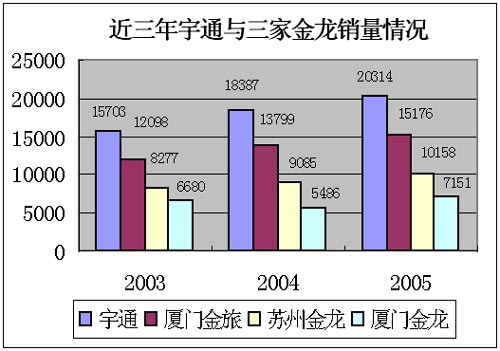

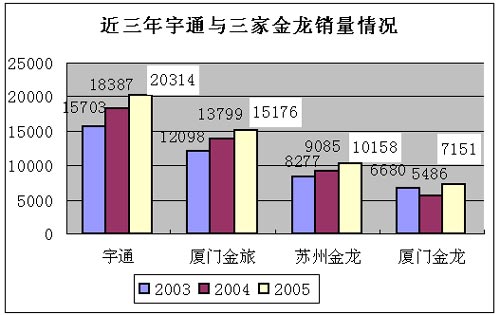

二、近三年"宇通"和"三家金龙"客车企业的变化情况

1、总量对比

近三年来,宇通客车的发展十分突出,略快于三家金龙,其平均增速为13.74%,厦门金旅为12%,苏州金龙为10.78%,厦门金龙为3.47%。

2、宇通客车

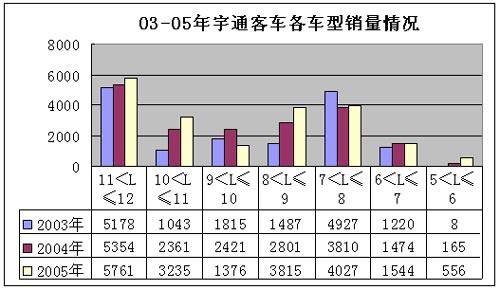

(1)宇通客车近三年各类长度车型的变动情况

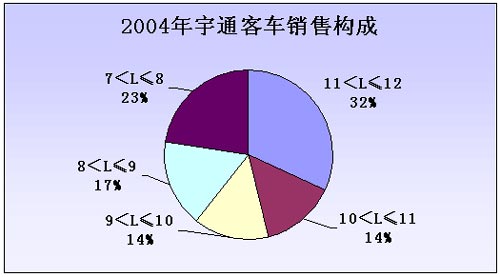

近三年来,宇通客车11-12米车型、10-11米车型、8-9米车型和6-7米车型均保持了稳定增长的势头,平均增速分别为5.48%、76.11%、60.17%和12.50%。10米级客车和8米级客车的大幅度增长为宇通客车销量的不断增长做出了十分突出的贡献。

(2)2005年与2004年的产品销量结构变化

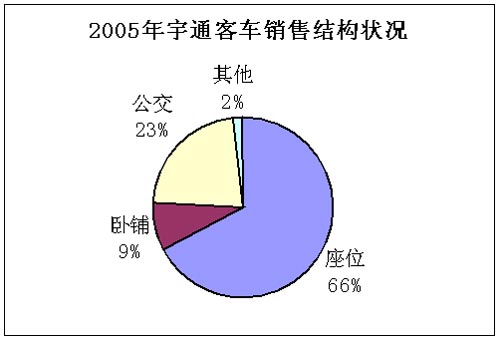

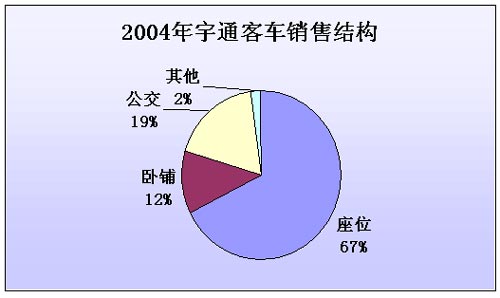

2005年宇通公交客车的销量比重进一步提高,由2004年的19%升至2005年的23%,提高了4个百分点,而卧铺客车的销量比重由12%降至9%,下滑了3个百分点,座位客车的销量比重基本没变,保持在66-67%之间。宇通客车这一产品结构的变化,充分体现出了整个行业的变化特点。

从车型长度来看,11米以上客车和9-10米客车的销量比重有所下降,而10-11米客车和9米以下客车的销售比重有所增加,9-10米客车结构的变化与整个行业的结构变基本一致,10-11米客车和8-9米客车正是宇通公司2004年陆续推出的新产品所发挥作用的结果。

(3)宇通客车的产品线齐全且产出相对均衡

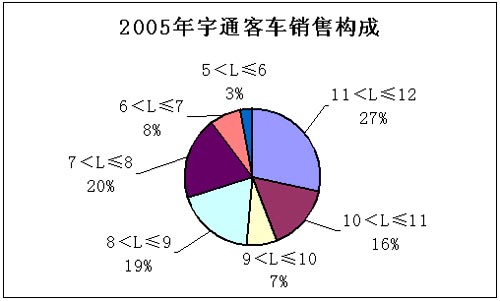

宇通公司是一家产品系列较为齐全的企业,从6米客车至11米以上客车均有,而且各产品线的销量构成比例也较为均衡,7-8米、8-9米、10-11米和11以米客车的销量构成比例均超过了15%,占到了企业总销量的82%,9米和6米级客车的销量比例也分别达到了8%和7%,具有一定的批量规模。

(4)宇通客车市场份额可观且分布均衡

2005年宇通客车的市场份额达到了19%(5米以上客车市场),其中,11米以上客车占到了该市场份额的30%,10-11米客车和8-9米客车的市场份额均为22%,9-10米和7-8米客车的市场份额分别为17%和18%,6-7米和5-6米客车所占市场份额较小,分别为9%和5%。由此可见,在7米以上的车型中,宇通客车在市场同类车型中具有大致1/5-1/4的市场份额。

宇通客车不但是一个产品线齐全、销量均衡的企业,而且更是一个市场份额可观且均衡的竞争对手,对于任何一家客车企业来说,无论是以中型客车为主导车型的企业,还是以大型客车为主力车型的企业,都会感到来自宇通客车强有力的竞争挑战和持续不断的压力。

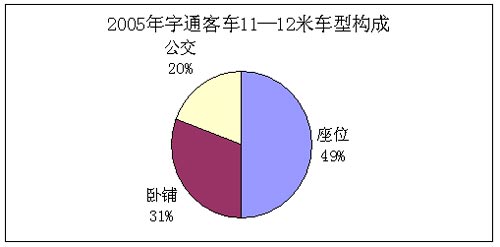

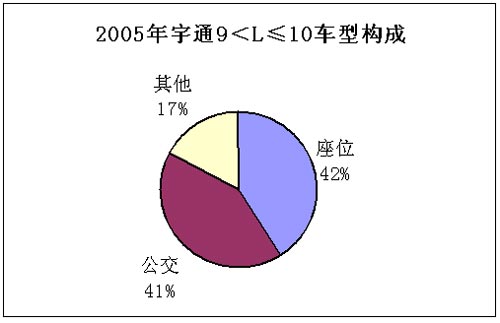

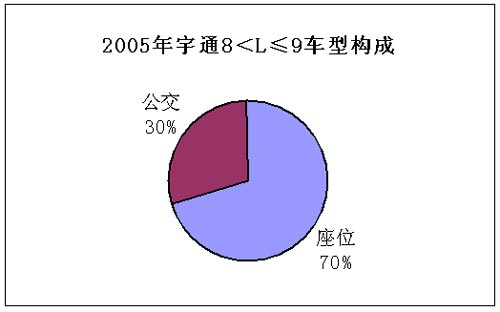

(5)宇通客车主导产品线的车型构成

|