我国新能源汽车市场正呈现出井喷式发展,亦推动了锂电池用量的迅速提升。受益于新能源汽车产销量确定性高增长,动力蓄电池出货量也不断增加。但基于电池使用寿命有限的这一特点,有专家指出,2018年起新能源汽车动力蓄电池将进入规模化“退役”阶段期。

相关机构分析认为,2018年开始我国动力电池报废量将呈现翻倍式增长,预计2020年报废量将达到28万吨;而2020年市场空间则可达107亿元,2024年将会提升至245亿。现阶段,新能源汽车销量趋势性增长,带动动力电池报废量迅速攀升;动力电池进入大规模报废期,催生废旧电池回收市场迎来发展良好机遇。

2018年7月25日,工信部、科技部等七部门联合印发《关于做好新能源汽车动力蓄电池回收利用试点工作的通知》,决定在京津冀地区、山西、上海、江苏、浙江、安徽、广东等17个地区及中国铁塔开展新能源汽车动力蓄电池回收利用试点工作,并确定各试点地区相应的目标任务,有助于建立相对集中、跨区联动的回收体系。随着相关政策的陆续出台,动力电池回收体系也将加速完善,促进对行业的利好和发展。本次新规发布备受业内关注,或将刮起行业的新风向。

政策东风照拂 共促行业发展

当风口到来之时,随着政策加码和试点方案的推进,无疑对整体电池回收行业来说,是积极而重要的。

根据阅读 《 关于做好新能源汽车动力蓄电池回收利用试点工作的通知》(以下简称)可知,《通知》要求以重点建设项目为抓手,带动试点工作整体推进,解决动力蓄电池梯次利用、高效再生利用等突出瓶颈问题,树立一批行业标杆企业,建设一批示范工程,促进相关标准及政策措施逐步完善。并且指出,将加大政策支持、加强与相关产业政策的对接,引导金融机构及社会资本加大对动力蓄电池回收利用项目的支持力度。同时,《通知》要求试点区域适度控制拆解和梯次利用企业规模,严格控制再生利用企业数量。

据客车网了解,该《通知》是基于2018年2月,前述七个部门印发的《新能源汽车动力蓄电池回收利用管理暂行办法》要求,开展的新能源汽车动力蓄电池回收利用试点工作。而溯源管理办法的发布是动力电池回收管理体系建设的又一重大推进,溯源管理是动力电池行业未来实现有序梯次利用与回收的必要条件。试点内容包括构建回收利用体系、探索多样化商业模式、推动先进技术创新与应用、建立完善政策激励机制等。

此番政策的出台,意味着动力电池回收利用体系将进一步完善,动力电池回收利用将逐步进入规范阶段。众所周知,国家标准一旦发布原则上是5年的稳定期,一般不会再修改。并且国家规划,还将进一步推动在全国范围内构建完善、高效、规范的动力蓄电池回收利用体系。政策层面明确统筹产业布局和规模,有助产业向规模化、集中化方向发展,利好行业健康向上发展。

市场迎来利好 前景可期

我国动力电池市场规模近年呈现不断扩大的态势,占据锂电市场的权重也在逐年提高,预计未来3年,锂电池回收市场将呈现快速增长态势,至2020年市场规模有望超过156亿元,年复合增长率达41%。目前汽车生产商、动力电池生产商均在回收利用行业抓紧布局。由于早期电池技术约束、一致性差,梯次利用难度较大,同时钴锂价格仍在高位,因此拆解利用收益相对可观。

据专家估算,到2020年,相关市场空间可达百亿级别;前端产销火热,后端回收利用的空间同样广阔。但在此之前,废弃资源回收体系不完善,曾是困扰部分企业的问题之一。

国家再生资源回收利用协会报废车分会秘书长张莹指出,新能源汽车电池回收刚刚起步,许多报废电池并未进入正规渠道,市场缺少规范。由于行业处在野蛮生长期,大量车企实行价高者得,造成大部分废旧动力电池未能流入合法处理渠道,实际处理方式令人堪忧。

据客车网了解,当前参与回收动力电池的企业,均认为动力电池回收行业发展空间巨大,对未来充满信心,将继续扩大现有产能,积极拓展市场。国内主要的废旧锂电池回收企业格林美认为,由于近几年新能源汽车的爆发式增长,未来几年将会有大规模动力电池进入报废端,并带动报废锂电池规模的快速增长,废旧动力锂电池成为电池回收再利用的主要增长点。废旧锂电池的回收利用价值,主要在其中的三元材料、钴、锂、镍等金属。大量的废旧锂电池,催生的市场规模十分庞大。

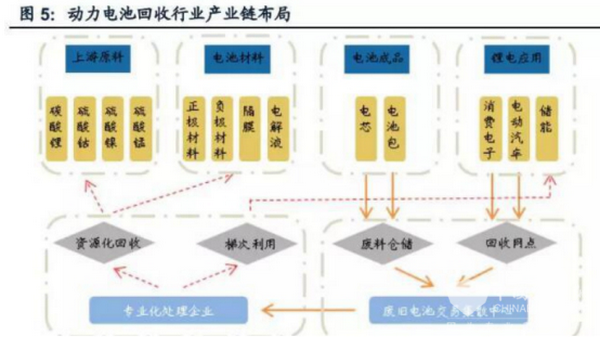

第三方回收企业专门从事锂电池回收和再生利用,以格林美、芳源环保、湖南邦普、赣州豪鹏、金源新材等为代表。锂电材料企业掌握矿物资源或生产四大材料,包括华友钴业、厦门钨业和赣锋锂业、宁波金和等。动力电池企业以宁德时代、比亚迪、国轩高科、中航锂电、深圳比克等为代表,由于政策法规规定动力电池生产回收的责任方是生产者,各大电池生产商开始布局电池回收市场。

与此同时,废旧电池回收产业链逐渐形成了第三方机构、材料企业和电池企业的三方势力。目前来看,电池回收市场主要竞争者以第三方回收企业为主。据悉,2016年,湖南邦普、格林美、赣州豪鹏合计占电池回收市场份额超过90%。上市公司涉及废旧电池回收利用的企业主要有,东方精工、天奇股份、格林美、宁德时代、光华科技等。

投资风向大好,形势助力产业链闭环形成。当前从新能源汽车上“退役”的动力电池主要有两种途径:梯次利用和回收利用。而据业内资深人士表示,动力电池梯次利用和回收利用有望根据适用场景依次展开,在储能梯次利用、金属资源回收等部分领域将率先实现商业化。

投资势头向好 业态需完善提升

新政出台后,废旧锂电池的回收利用无疑将逐步规范、有序,再加上即将到来的“退役”高峰,政策层面明确统筹产业布局和规模,有助产业向规模化、集中化方向发展,利好行业及企业。

当然,建立回收渠道是首要步骤。而拥有资源是参与竞争的前提,相关企业应加大投入,加强与其他环节合作,建成较为完善的回收渠道。并且需要着力提升利用技术;回收利用越充分,废旧物品对环境的污染就越低,对生态的保护也就越有利,这样也才有利于持续发展。

中国汽车技术研究中心汽车产业政策研究室副主任黎宇科表示,制约动力电池回收发展最主要的因素在于市场存量目前还不够大、回收流向太分散、没有形成规模处理,导致综合成本居高不下。从目前情况看,回收处理电池成本主要包括专业评估、专业包装、专业仓储运输、环保治理、技术设备开发、人工税费、折旧分摊等方面。此外,存储、流通环节不够通畅,回收体系仍需完善。

动力电池报废量迅速攀升,动力电池回收市场空间广阔,但这个竞争激烈的市场,同样着充满一些不确定因素,相关企业只有不断加强渠道建设和技术攻关,提高资源利用率,才能做大、分得蛋糕。