佘振清

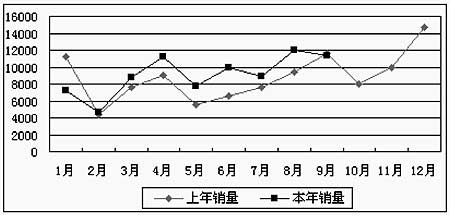

9月份客车市场不如8月,虽然产量有所增长,但销量却下降了5.54%。从曲线走势来看,自4月份以来,客车市场是在震荡中上扬,4月份达到上半年的高峰,5月份则跌入一个低谷,6月份有所增长,7月份有小幅下挫,8月份大幅攀升,9月份则打破常规,曲线又掉头向下,形成4、6、8三个波峰和5、7、9三个波谷。在波浪起伏之中,曲线虽然在逐步走高,但一直很难与上年拉开距离,9月份更是今年来首次跌入上年曲线之下。面对8月份的销量高峰,我当时就有一种“高处不胜寒”的感觉,但销量同比下降还是有些出乎意外的,充分说明今年客车市场的艰难程度一点也不比去年轻松。有人认为这是客车市场的理性回归,但这种“回归”充满了主观愿望与市场环境的较量:

一方面是客车行业主观上希望向市场投放更多的产品。当前客车行业的竞争比以往任何时候都激烈:首先是大企业期盼一统天下,不断向竞争对手施加压力,或提高技术含量,或降低价格水平,或增加广告投入,或灵活运用营销策略,目的只有一个,就是要打败对手,提高自己的市场份额。其次是外部资本虎视眈眈,有的凭借经济实力,有的借用其他手段,纷纷进入客车行业,企图在诸侯混战中抢得一席之地。第三是新生力量初生牛犊不怕虎,轻装上阵,到处点火,攻城掠地,向老牌劲旅发起一波接一波的冲击。有竞争才有活力,客车行业在激烈的竞争中,理顺了竞争秩序,提高了技术水平,增强了市场地位,大家都有一个共同的愿望,就是要将更多的客车产品投放市场。

另一方面是市场环境要限制更多的客车投放市场。我们曾多次提到,火车提速抢占了公路客运市场的资源;私人轿车恶性膨胀,将城市道路变成了停车场,限制了城市公交的发展;宏观调控控制了流通领域的资金量,降低了客车产品的档次延缓了客车产品投向市场的速度。今年“十一”黄金周交通部发布消息说,全国共投入近 70万辆大中型客车,共完成道路客运量3.2亿人次,运力充足是主要特点之一。黄金周尚且能够从容应对,公路客运市场上的运力过剩已是不争的事实,据交通部官员透露,目前,社会客运量只使用了50.1%的运力。下游市场不景气,注定要限制更多的客车投放市场。

销量曲线在震荡中上扬,说明主观愿望在与市场环境的较量中暂时领先。值得注意的是,这种领先时时刻刻都处在危机的包围之中,铁道部统计显示,“十一”黄金周期间,全国铁路共发送旅客 3660万人次,创历年“十一”黄金周运输最高水平,全国各大旅游城市没有出现旅客滞留现象。之所以铁路客运能够创历史新高,火车提速功不可没,抢占公路客运资源是成就其“创历史新高”的直接因素。随着铁路网的进一步完善和火车提速范围的扩大,将给公路客运带来更大的压力。因此,我们认为,客车行业应该与客运市场紧密结合起来,共同面对市场环境的挑战,只有这样,才能为客车行业的可持续发展提供足够的能量。

一、产销量对比分析:务实的经营作风是丹东黄海提高经济效益的基础

9月,53家企业共计生产各类客车11656辆,同比减少63辆,降低0.54%,销售11346辆,同比减少234辆,降低2.02%。1~9月,53家企业累计生产各类客车82066辆,同比增加7720辆,增长10.38%,累计销售82638辆,增加9550辆,增长13.07%。由于“欧Ⅰ”大限的影响,使今年的产销高峰在8月份提前到来,但是市场的容量没有突然增长的理由,所以,在9月份产销量有所回落是不难理解的。

产销增量列前 10位的企业见表二,丹东黄海汽车有限责任公司位列第四,同比增幅达到53.28%,前三个季度的产销量已经达到了去年全年的水平.

表一:丹东黄海累计销售增量的详细数据 单位:辆,米

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

合计 |

1227 |

5 |

416 |

354 |

-246 |

688 |

10 |

|

座位客车 |

321 |

|

47 |

304 |

-121 |

81 |

10 |

|

卧铺客车 |

-3 |

|

-3 |

|

|

|

|

|

公交客车 |

909 |

5 |

372 |

50 |

-125 |

607 |

|

|

丹东黄海的民营化过程在业内已经耳熟能详,在此我不赘述,仅就数据上的变化做一些分析。丹东黄海基础较好,在嫁接了曙光集团高效的管理方式之后,不仅在“量”上有了一个飞跃,“质”的变化更是令业内同行羡慕不已,而务实的经营作风是丹东黄海提高经济效益的基础。

1、特点鲜明,风格务实。 丹东黄海是纯粹的大中型客车企业,其产品结构中大型客车占 70%,中型客车占30%;公交客车约占65%,座位客车占35%。在产品开发上不求花哨,不求多多益善,以市场需求为立足点,严格控制产品开发成本,在开发新产品之前,必须由市场调研机构进行充分论证,努力提高产品开发的成功率。在营销策略方面更是以务实为主,不做华而不实的表面文章。

2、公交客车准确地把握住市场需求特点。 在国家政策的引导之下,公交客车市场是近几年客车市场的主要增长点,这已是业内人士的共识。如上表所示,公交客车的销售增量占丹东黄海总增量的 74%,可见在把握市场机遇方面,丹东黄海也是颇具实力的。由于城市之间的差别很大,特别是多如繁星的中小城市的快速发展,为中、轻型城市公交客车的增长提供了巨大的市场空间,因此,丹东黄海在大型公交客车大幅增长的前提之下,中型公交客车的增长幅度更大,真实地反映了市场需求特点。

3、以提高经济效益为标准。 无论是产品开发还是市场开拓,都应该围绕效益这个主题。在业内企业效益普遍下滑的背景下,丹东黄海以提高经济效益为标准的经营方略取得了显著的成绩, 1~9月销售收入达到8.94亿元,同比增长51.78%,利润总额达到2286万元,增长97.32%。在客车市场需求下降,原材料涨价的压力之下,能够取得如此业绩实属不易。

??? 产销增量贡献度居前 10位企业的销售增量合计达到13054辆,占客车行业总增量的85.04%,是拉动行业增长的主要动力。如表二所示,安凯股份的增幅最高,宇通集团的增量最大。

表二:产销增量贡献度居前 10位的企业 单位:辆,%

单位名称 |

产量 |

销量 |

同期累计 |

本期累计 |

9月产量 |

增长率 |

同期累计 |

本期累计 |

9月销量 |

增长率 |

宇通集团 |

9688 |

13736 |

4048 |

41.78 |

9794 |

14319 |

4525 |

46.2 |

中通客车 |

1888 |

3302 |

1414 |

74.89 |

1888 |

3364 |

1476 |

78.18 |

苏州金龙 |

5714 |

6955 |

1241 |

21.72 |

5653 |

7011 |

1358 |

24.02 |

丹东黄海 |

2284 |

3585 |

1301 |

56.96 |

2303 |

3530 |

1227 |

53.28 |

厦门金旅 |

9018 |

10127 |

1109 |

12.3 |

8624 |

9765 |

1141 |

13.23 |

河南少林 |

3019 |

3877 |

858 |

28.42 |

2957 |

4023 |

1066 |

36.05 |

安凯股份 |

468 |

1274 |

806 |

172.22 |

432 |

1257 |

825 |

190.97 |

贵州万达 |

2197 |

2691 |

494 |

22.49 |

2131 |

2694 |

563 |

26.42 |

江苏友谊 |

3247 |

3930 |

683 |

21.03 |

3295 |

3755 |

460 |

13.96 |

烟台舒驰 |

503 |

924 |

421 |

83.7 |

519 |

932 |

413 |

79.58 |

二、产销量排名分析:排名前三的第一集团与跟进的企业拉开了距离

截止 9月底,客车产销量列前15位的企业见表三。

表三:累计产销量排名表 单位:辆,%

序号 |

单位名称 |

产量 |

集中度 |

销量 |

集中度 |

1 |

宇通集团 |

13736 |

16.74 |

14319 |

17.33 |

2 |

厦门金旅 |

10127 |

12.34 |

9765 |

11.82 |

3 |

苏州金龙 |

6955 |

8.47 |

7011 |

8.48 |

4 |

牡丹汽车 |

5350 |

6.52 |

5576 |

6.75 |

5 |

厦门金龙 |

4193 |

5.11 |

4192 |

5.07 |

6 |

河南少林 |

3877 |

4.72 |

4023 |

4.87 |

7 |

江苏友谊 |

3930 |

4.79 |

3755 |

4.54 |

8 |

丹东黄海 |

3585 |

4.37 |

3530 |

4.27 |

9 |

中通客车 |

3302 |

4.02 |

3364 |

4.07 |

10 |

扬州亚星 |

3201 |

3.90 |

3295 |

3.99 |

11 |

贵州万达 |

2691 |

3.28 |

2694 |

3.26 |

12 |

长安胜利 |

2110 |

2.57 |

2220 |

2.69 |

13 |

安徽江淮 |

2128 |

2.59 |

2165 |

2.62 |

14 |

常州依维柯 |

2107 |

2.57 |

2067 |

2.50 |

15 |

桂客集团 |

1402 |

1.71 |

1452 |

1.76 |

前 15位企业的累计产量合计68694辆,累计销量合计69428辆,产量集中度为83.71%,销量集中度为84.01%。由于两家新成员的影响,前15位企业的产销量集中度有所下降,其中产量集中度下降0.86个百分点,销量集中度下降1个百分点,但是,与上月相比,排名前三位的宇通集团、厦门金旅和苏州金龙的销量集中度分别上升了0.34、0.19和0.07个百分点。这种信号表明,客车行业中这三个企业组成的第一集团将逐渐与跟进的企业拉开距离。

1、按用途划分细分市场的销量排名

在座位客车、卧铺客车、公交客车的分类中,列前 10位企业座位客车累计销量合计44756辆,卧铺客车累计销量合计3181辆,公交客车累计销量合计15389辆,销量集中度分别为76.22%、97.28%、77.16%。与上月相比,座位客车、卧铺客车、公交客车的集中度都有所下降。

座位客车的集中度下降主要有两个原因,一是两家新成员的影响,镇江汽车和广州五十铃的产品均是以座位客车为主;二是与上月相比,排名前 10位的企业中,河南少林、牡丹汽车、中通客车、江苏友谊、贵州万达和厦门金龙6家企业的当月座位客车销量都有所减少,下降总量达到688辆,而增长的只有苏州金龙、宇通集团、厦门金旅和长安胜利,总增量只有386辆。

?? 卧铺客车近两个月的销量都在 500辆以上,比本年平均月销量超出40%以上,主要是卧铺客车企业处理欧Ⅰ产品库存所致,我认为这是一种揠苗助长式的增长,不利于形成客车产品更新的良性循环。排名前10位企业的本月销量减少导致卧铺客车和公交客车的集中度下降。

表四:分车型销量排名表 单位:辆,%

序号 |

座位客车 |

卧铺客车 |

公交客车 |

企业名称 |

累计销量 |

集中度 |

企业名称 |

累计销量 |

集中度 |

企业名称 |

累计销量 |

集中度 |

1 |

宇通集团 |

9394 |

16.00 |

宇通集团 |

2024 |

61.90 |

宇通集团 |

2334 |

11.70 |

2 |

厦门金旅 |

9070 |

15.45 |

桂客集团 |

346 |

10.58 |

丹东黄海 |

2291 |

11.49 |

3 |

苏州金龙 |

6320 |

10.76 |

厦门金旅 |

178 |

5.44 |

扬州亚星 |

2173 |

10.89 |

4 |

牡丹汽车 |

4169 |

7.10 |

安凯车辆 |

137 |

4.19 |

常州依维柯 |

2043 |

10.24 |

5 |

河南少林 |

3542 |

6.03 |

厦门金龙 |

122 |

3.73 |

江苏友谊 |

1617 |

8.11 |

6 |

厦门金龙 |

3060 |

5.21 |

安凯股份 |

104 |

3.18 |

牡丹汽车 |

1407 |

7.05 |

7 |

贵州万达 |

2670 |

4.55 |

中通客车 |

84 |

2.57 |

上海申沃 |

1002 |

5.02 |

8 |

中通客车 |

2550 |

4.34 |

苏州金龙 |

80 |

2.45 |

厦门金龙 |

987 |

4.95 |

9 |

江苏友谊 |

2138 |

3.64 |

盐城中威 |

75 |

2.29 |

安凯股份 |

805 |

4.04 |

10 |

长安胜利 |

1843 |

3.14 |

四川客车 |

31 |

0.95 |

中通客车 |

730 |

3.66 |

注:丹东黄海 1~8月份座位客车的累计销量中有331辆公交客车,在9月份予以调整。

2、按大、中、轻型分类的销量排名

表五:按大、中、轻型分类销量排名表 单位:辆,%

序号 |

大型客车 |

中型客车 |

轻型客车 |

企业名称 |

累计销量 |

集中度 |

企业名称 |

累计销量 |

集中度 |

企业名称 |

累计销量 |

集中度 |

1 |

宇通集团 |

5962 |

29.01 |

宇通集团 |

7277 |

19.55 |

厦门金旅 |

4932 |

19.83 |

2 |

丹东黄海 |

2455 |

11.94 |

苏州金龙 |

5168 |

13.89 |

牡丹汽车 |

3787 |

15.23 |

3 |

厦门金龙 |

2135 |

10.39 |

厦门金旅 |

3041 |

8.17 |

河南少林 |

2326 |

9.35 |

4 |

厦门金旅 |

1792 |

8.72 |

亚星股份 |

2164 |

5.82 |

江苏友谊 |

1949 |

7.84 |

5 |

常州依维柯 |

1314 |

6.39 |

厦门金龙 |

2057 |

5.53 |

长安胜利 |

1884 |

7.57 |

6 |

上海申沃 |

1025 |

4.99 |

江苏友谊 |

1789 |

4.81 |

贵州万达 |

1290 |

5.19 |

7 |

亚星股份 |

907 |

4.41 |

河南少林 |

1697 |

4.56 |

苏州金龙 |

1220 |

4.91 |

8 |

安凯股份 |

701 |

3.41 |

安徽江淮 |

1656 |

4.45 |

中通客车 |

1166 |

4.69 |

9 |

苏州金龙 |

623 |

3.03 |

中通客车 |

1621 |

4.36 |

宇通集团 |

1080 |

4.34 |

10 |

中通客车 |

577 |

2.81 |

牡丹汽车 |

1504 |

4.04 |

浙江飞碟 |

738 |

2.97 |

截止 9月底,大型客车累计销售20555辆,中型客车销售37214辆,轻型客车销售24872辆,分别占24.87%、45.03%和30.10%。大型客车列前10位企业的累计销量合计为17491辆,集中度为85.09%;中型客车列前10位企业的累计销量合计为27974辆,集中度为75.17%;轻型客车列前10位企业的累计销量合计为20372辆,集中度为81.91%。客车行业中大型客车和轻型客车的竞争主要集中在以上10家企业之内,而中型客车的实力则比较均衡,除表五所列的10家企业之外,还有贵州万达、丹东黄海、常州依维柯、成都安达、亚星奔驰、安凯股份、宁波吉江、桂客集团、萍乡客车厂、烟台舒驰等企业都是中型客车领域的佼佼者。

三、库存状况分析:主流产品库存储备进入良性循环

截止 9月底,各类客车库存总量为7353辆,其中座位客车5587辆,卧铺客车299辆,公交客车1355辆,其他客车112辆,总库存储备为0.806个月,各车型库存储备的详细情况见表六。

表六:库存储备明细表 单位:月,米

|

总计 |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

合计 |

0.806 |

0.817 |

0.570 |

0.581 |

0.688 |

0.909 |

0.848 |

0.853 |

1.384 |

座位客车 |

0.867 |

0.917 |

1.001 |

0.754 |

0.628 |

0.918 |

0.845 |

0.804 |

1.384 |

卧铺客车 |

0.859 |

0.808 |

0.925 |

2.368 |

|

|

|

|

|

公交客车 |

0.604 |

0.610 |

0.382 |

0.380 |

0.751 |

0.936 |

|

0.731 |

|

其他客车 |

1.400 |

|

0.643 |

|

1.113 |

|

|

9.610 |

1.500 |

分析近期客车行业的库存状况,主要特点有三:

其一、“欧Ⅰ”大限将至,库存明显减少。

近 5个月来,客车行业库存呈逐月下降趋势,统计数据显示,5月份月末库存为8853辆,6月份为8306辆,7月份为8126辆,8月份为6940辆,9月份为7353辆,主要原因是“欧Ⅰ”大限将至。国家环保总局将“欧Ⅰ”大限延长至今年12月31日,留给客车企业处理“欧Ⅰ”库存的时间已经不多了,因此,在接下来的3个月内,处理“欧Ⅰ”库存仍然是客车行业的重要工作。经过“欧Ⅰ”风波之后,解决库存问题已经成为客车企业的经营管理的重点之一。

其二、库存储备日趋合理。

首先,总库存储备从 6月份的1.012个月下降到9月末的0.806个月,降幅较大。其次,大部分企业的库存状况都比较合理,如表七所示,累计销量列前15位的企业中,库存储备超过1个月的只有4家,这四家企业的库存结构中,占比重较大的都是轻型客车,从目前情况来看,在“村村通”的拉动之下,轻型客车的市场前景较好,市场需求量较大,另外,轻型客车基本上都是标准配置,个性化需求不多。因此,一定数量的轻型客车库存不会给企业造成很大的压力。

表七:总库存储备明细表 单位:月

序号 |

企业名称 |

库存储备 |

序号 |

企业名称 |

库存储备 |

序号 |

企业名称 |

库存储备 |

1 |

宇通集团 |

0.41 |

6 |

河南少林 |

0.186 |

11 |

贵州万达 |

1.056 |

2 |

厦门金旅 |

1.163 |

7 |

江苏友谊 |

1.064 |

12 |

长安胜利 |

0.989 |

3 |

苏州金龙 |

0.181 |

8 |

丹东黄海 |

0.818 |

13 |

安徽江淮 |

0.524 |

4 |

牡丹汽车 |

1.425 |

9 |

中通客车 |

0.626 |

14 |

常州依维柯 |

0.488 |

5 |

厦门金龙 |

0.002 |

10 |

亚星股份 |

0.587 |

15 |

桂客集团 |

0.471 |

其三、主流产品库存储备进入良性循环。

9月份,列入统计序列的产品共有1063种,库存量在100辆以上的只有8种产品,这8种产品中延边华泰的ZY6710A、江苏友谊的ZGT6700D和牡丹汽车MD6873库存储备超常,需要相关企业予以重点关注。累计销量列前40位的产品共计销售33522辆,占总销量40%以上(库存占53.56%),这些产品大部分是各企业重点培育的主流产品,40种产品中只有5种产品的库存储备超过1个月,而这5种产品基本都具有如上所述的轻型客车特征,都处于企业正常控制的范围之内,因此,我认为客车行业的主流产品的库存储备已经进入了良性循环的轨道。

四、平均价格指数分析:座位客车贡献最大,卧铺客车涨幅最高

中国客车统计信息网 9月份平均价格指数明细情况见表八。

表八:平均价格指数明细表 单位:万元,米

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

合计 |

20.00 |

23.25 |

51.04 |

27.86 |

28.50 |

20.54 |

13.85 |

6.99 |

6.59 |

座位客车 |

18.29 |

|

49.74 |

35.64 |

31.77 |

24.71 |

14.98 |

6.99 |

6.59 |

卧铺客车 |

73.81 |

|

78.77 |

34.57 |

28.60 |

|

|

|

|

公交客车 |

20.41 |

23.25 |

36.19 |

24.56 |

25.77 |

15.25 |

9.68 |

|

|

与上月相比,总平均价格指数上涨 3.12万元,其中座位客车的平均价格上涨2.33万元,卧铺客车上涨22.58万元,公交客车上涨3.07万元,详细数据见表九。

表九: 9月份价格指数与8月份对比变化情况 单位:万元,米

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

合计 |

3.12 |

1.21 |

6.19 |

4.04 |

4.80 |

1.86 |

0.66 |

0.05 |

0.92 |

座位客车 |

2.33 |

|

6.12 |

6.61 |

4.62 |

2.89 |

-0.01 |

0.05 |

0.92 |

卧铺客车 |

22.58 |

|

22.69 |

10.19 |

12.40 |

|

|

|

|

公交客车 |

3.07 |

1.21 |

-4.93 |

2.56 |

7.23 |

0.45 |

-0.06 |

|

|

本月平均价格指数猛涨 3万元,分析影响因素主要有以下三点:

?? 1、8月份销量突然上涨的主要原因是客车企业处理价位较低的“欧Ⅰ”产品库存,本应是销售高峰的9月销量曲线反而回落,从市场反馈的信息来看,“欧Ⅰ”产品抛售的速度已经有所减缓,因此,9月份的客车销量中,“欧Ⅰ”产品的比重小于上月,导致平均价格指数上涨.

2、新入网的广州五十铃以经营高档客车为主,9月份销售23辆高档客车,平均价格高达83.92万元,对9月份平均价格指数的上涨具有一定的拉动作用。

3、座位客车贡献最大,卧铺客车涨幅最高。虽然座位客车的平均价格指数只上涨2.33万元,但由于其在销量结构中所占比例最高,因此其贡献最大。卧铺客车涨幅高达22.58万元,主要拉动力量来自安凯股份、广州五十铃的高档卧铺客车。

?? 9月份,从数据层面来看,客车行业的产销量虽比上月有所回落,但由于价格指数的大幅上涨,在经济效益方面将收获较大。另外,在国家环保政策的影响下,结构调整也将逐步到位,主流产品的库存状况越来越好,强势企业的市场份额越来越大,虽然外部环境越来越复杂,但行业内部的竞争秩序会越来越顺,通过兼并重组,通过合理地解决股权纷争,通过消化和吸收先进的技术,通过提升自主开发能力,客车行业会逐步走出眼前这种产销量增长乏力、经济效益下滑的困境。 |