|

2003年国内大中型客车市场总体呈现下落态势,全年共生产大中型客车73279辆,同比下降7.28%,销售大中型客车72120辆,同比下降8.05%,大中型客车产销率为98.42%。从大中型客车细分市场我们可以清楚的看到,由于受到非典以及公路长途客运大型化趋势的影响,今年大中型客车产销的下降成为必然。主要表现在中型客车市场的不断萎缩,以及大型客车市场增长速度逐渐趋缓。

一、 大中型客车行业产销分析

我国大中型客车市场在经历了从1998年到2002年的持续增长之后,进入2003年以来,在汽车行业形势一片大好的情况下,突如其来的非典将整个大中型客车市场带入低谷,虽然在年底之前已经全部复苏,但市场需求呈现回落态势却无法逆转。

1、2003年全年大型客车产销经营分析

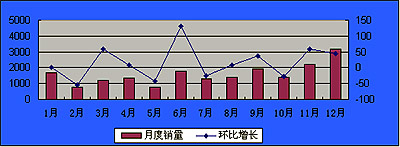

由下图所示,从2003年分月度产销情况我们可以明显的看出,在SARS最为严重的5月份,大型客车的销量呈直线下降的势头。但是从后期的月度销量来看,在SARS过后的几个月里,大型客车市场逐步升温,在年底之前才呈现销售火暴的势头。

从全年大型客车市场情况来看,尽管受到SARS的影响,大型客车产销量在第二季度严重下滑,但在政府对交通、旅游等系统采取强有力措施的情况下,这种下降的势头开始有所逆转,因而,在全国SARS疫情彻底控制后,各类客运迅速恢复起来。另外受SARS的影响,2003年一定区域内城乡之间的中长途客运量增加;再就是受到交通部出台的公路车辆收费标准的影响,大型客车取代部分中型客车成为一种发展趋势,也使大型客车市场没有受到来自SARS方面的太大影响。而从第四季度以来,国内大部分客运集团为了迎接冬运的到来,纷纷更新了一批车辆,尤其是在12月份,全国各大客运集团考虑到由于今年五·一期间的非典疫情使很多外来人口没有返乡,再加上十·一期间有所顾虑,以及今年春节比往年提前半个月,所以大量返乡回家过春节的乘客将在2004年1月中旬剧增,而且今年春节人数比往年将有很大幅度的增长,纷纷购置长途客运车辆用来迎接春运高峰期,这些促使了今年12月份大型客车销量的剧增。

表1 2003年大型客车生产企业产销情况表

单位:辆,%

|

企业名称

|

生产

|

销售

|

| 本期累计 |

同期累计 |

累计增长 |

本期累计 |

同期累计 |

累计增长 |

| 大型客车(25家) |

19613

|

17296

|

13.4

|

19003

|

16668

|

14.01

|

| 郑州宇通客车股份有限公司 |

3422

|

2357

|

45.18

|

3478

|

2032

|

71.16

|

| 福建新福达汽车工业有限公司 |

2343

|

0

|

|

1789

|

0

|

|

| 东风汽车公司 |

2247

|

3126

|

-28.12

|

2277

|

2778

|

-18.03

|

| 常州长江客车集团有限公司 |

2038

|

3475

|

-41.35

|

2043

|

3468

|

-41.09

|

| 安徽安凯汽车集团有限公司 |

1841

|

1534

|

20.01

|

1756

|

1513

|

16.06

|

| 上海申沃客车有限公司 |

1465

|

829

|

76.72

|

1495

|

842

|

77.55

|

| 江苏亚星客车集团有限公司 |

1145

|

937

|

22.2

|

1102

|

939

|

17.36

|

| 丹东黄海汽车有限责任公司 |

1059

|

161

|

557.76

|

1156

|

132

|

775.76

|

| 金龙联合汽车工业(苏州)有限公司 |

784

|

0

|

|

779

|

0

|

|

| 金华北方客车制造有限公司 |

705

|

550

|

28.18

|

655

|

489

|

33.95

|

| 陕西汽车集团有限责任公司 |

603

|

584

|

3.25

|

601

|

610

|

-1.48

|

| 西安西沃客车有限公司 |

558

|

428

|

30.37

|

521

|

414

|

25.85

|

| 广州骏威客车有限公司 |

428

|

435

|

-1.61

|

428

|

486

|

-11.93

|

| 保定长城汽车股份有限公司 |

380

|

0

|

|

283

|

0

|

|

| 桂林客车工业集团公司 |

262

|

329

|

-20.36

|

282

|

328

|

-14.02

|

| 北方华德尼奥普兰客车股份公司 |

146

|

239

|

-38.91

|

171

|

214

|

-20.09

|

| 广州五十铃客车有限公司 |

86

|

84

|

2.38

|

84

|

82

|

2.44

|

| 沈阳飞机工业(集团)有限公司 |

40

|

35

|

14.29

|

35

|

55

|

-36.36

|

| 湖南省三湘客车集团有限公司 |

24

|

46

|

-47.83

|

24

|

53

|

-54.72

|

| 四川汽车工业集团公司 |

18

|

0

|

|

22

|

0

|

|

| 上海汇众汽车制造有限公司 |

14

|

0

|

|

14

|

0

|

|

| 辽宁黄海汽车(集团)有限责任公司 |

3

|

1030

|

-99.71

|

6

|

1111

|

-99.46

|

| *湖南重型汽车制造有限责任公司 |

2

|

4

|

-50

|

2

|

3

|

-33.33

|

| *中汽客车有限责任公司 |

0

|

1113

|

-100

|

0

|

1119

|

-100

|

| 中信机电制造公司 |

0

|

0

|

|

0

|

0

|

|

由上表可以看出,2003年全年国内生产和销售大型客车分别为19613和19003辆,去年同期分别为17296和16668辆,同比分别增长了13.40%和14.01%。

2003年全年国内前10家大型客车生产企业共生产17049辆,占国内25家大型客车生产企业总产量的86.93%;销售16530辆,占国内25家大型客车生产企业总销量的86.99%。其中福建新福达、苏州金龙去年同期产销量均为零,主要原因是厦门金旅从上述企业购进底盘生产客车,苏州金龙过去也一直以生产中轻型客车为主,今年推出海格系列大型客车。前10家企业与去年同期相比,丹东黄海、郑州宇通、上海申沃、金华北方等企业销量与去年同期相比增长幅度均在30%以上,尤其是丹东黄海产量比同期翻了5翻多,销量比同期增长了7倍多。销量下降较为严重的是常州长江及杭州东风;由于今年郑州宇通、苏州金龙、福建新福达等企业取得底盘生产权,对杭州东风产生了相当大的冲击,致使企业底盘销量的下滑;而常州长江销量下降的主要是由于公交市场由于大批客车企业的介入使竞争更加激烈,迫使其在公交市场的优势地位逐渐降低。

2、2003年全年中型客车产销经营分析

从下图的月度销量情况来看,中型客车在一季度除2月份受春节影响销量有大幅度下降外,基本上与去年同期的销量相差甚少,但到了第二季度,国内客车市场受到SARS的影响,产销量大幅跌落,尽管国家对交通、旅游系统采取强有力的措施,在全国SARS疫情警报解除后,第三、四季度各类客运又反弹起来,但中型客车却始终走向下坡路。

从各企业的情况来看,中型客车销量下降主要原因是,多年来中型客车一直处于增长势头,由于交通部JT/T325-2002标准与国内中型客车发展有冲突之处,从而导致中型高级客车攀高难,另一方面,中型高级客车正逐渐为大型高级客车所取代。

表2 2003年中型客车生产企业产销情况表

单位:辆,%

|

企业名称

|

生产

|

销售

|

| 本期累计 |

同期累计 |

累计增长 |

本期累计 |

同期累计 |

累计增长 |

| 中型客车(29家) |

53666

|

61733

|

-13.07

|

53117

|

61762

|

-14.00

|

| 安徽江淮汽车集团有限公司 |

12077

|

15599

|

-22.58

|

12131

|

14947

|

-18.84

|

| 中国第一汽车集团公司 |

8988

|

11857

|

-24.2

|

8828

|

11864

|

-25.59

|

| 东风汽车公司 |

7910

|

9635

|

7958

|

7958

|

9972

|

-20.2

|

| 金龙联合汽车工业(苏州)有限公司 |

5464

|

7015

|

-22.11

|

5510

|

7015

|

-21.45

|

| 江苏亚星客车集团有限公司 |

4116

|

-13.87

|

-13.87

|

4035

|

-16.99

|

-16.99

|

| 郑州宇通客车股份有限公司 |

2814

|

2199

|

27.97

|

2768

|

2146

|

28.98

|

| 常州长江客车集团有限公司 |

2465

|

3485

|

-29.27

|

2353

|

3499

|

-32.75

|

| 丹东黄海汽车有限责任公司 |

2431

|

577

|

321.32

|

2444

|

573

|

326.53

|

| 跃进汽车集团公司 |

2277

|

0

|

|

2295

|

0

|

|

| 福建新福达汽车工业有限公司 |

1993

|

0

|

|

1652

|

0

|

|

| 安徽安凯汽车集团有限公司 |

881

|

633

|

39.18

|

844

|

627

|

34.61

|

| 广州骏威客车有限公司 |

597

|

476

|

25.42

|

581

|

529

|

9.83

|

| 四川汽车工业集团公司 |

284

|

0

|

|

279

|

0

|

|

| 桂林客车工业集团公司 |

270

|

298

|

-9.4

|

278

|

302

|

-7.95

|

| 重庆专用汽车制造总厂 |

221

|

544

|

-59.38

|

246

|

552

|

-55.43

|

| 成都隆鑫汽车制造有限公司 |

205

|

0

|

|

191

|

0

|

|

| 中国第一汽车集团成都汽车制造厂 |

173

|

518

|

-66.6

|

163

|

515

|

-68.35

|

| 辽宁凌源鸿凌汽车集团公司 |

150

|

0

|

|

150

|

0

|

|

| 重庆力帆汽车有限公司 |

94

|

0

|

|

71

|

0

|

|

| 河北长安胜利汽车有限公司 |

92

|

337

|

-72.7

|

98

|

273

|

-64.1

|

| 湖南省三湘客车集团有限公司 |

85

|

325

|

-73.85

|

116

|

338

|

-65.68

|

| 广州五十铃客车有限公司 |

25

|

8

|

212.5

|

29

|

6

|

383.33

|

| 北方华德尼奥普兰客车股份公司 |

19

|

1

|

1800

|

14

|

4

|

250

|

| 郑州轻型汽车制造厂 |

17

|

94

|

-81.91

|

46

|

74

|

-37.84

|

| 沈阳飞机工业(集团)有限公司 |

15

|

19

|

-21.05

|

32

|

35

|

-8.57

|

| 辽宁黄海汽车(集团)有限责任公司 |

3

|

1917

|

-99.84

|

2159

|

2159

|

-99.77

|

| *中汽客车有限责任公司 |

0

|

1309

|

-100

|

0

|

1392

|

-100

|

| 荣城华泰汽车有限公司 |

0

|

92

|

-100

|

0

|

68

|

-100

|

| 广州羊城汽车有限公司 |

0

|

16

|

-100

|

0

|

11

|

-100

|

从表2中可以看出,2003年全年国内生产和销售中型客车分别为53666和53117辆,去年同期分别为61733和61762辆,同比分别下降了13.07%和14.00%。

2003年全年国内前10家中型客车生产企业共生产中型客车48322辆,占29家中型客车生产企业总销量的90.97%。去年同期前10家中型客车生产企业共销售58428辆,占29家中型客车生产企业总销量的94.60%,从上面数据可以看出,2003年前10家中型客车市场集中度呈下降趋势。

前10家企业除新进入的江苏南京跃进集团、福建新福达及河南郑州宇通、丹东黄海四家增长外,其他企业如安徽江淮、东风汽车、一汽集团、江苏亚星、常州长江等企业都呈下降趋势。其中厦门金旅、郑州宇通等企业从安徽江淮、一汽集团、东风汽车购进三类底盘的数量下降是中型客车前三大集团销量大跌的重要原因。苏州金龙也因中型客车市场趋于饱和而带来的激烈异常竞争使其销量呈下降趋势。

中型客车生产企业中,由于不少客车厂家取得了底盘生产权,对老牌客车底盘生产企业造成很大的冲击,如一汽、二汽以及江淮等几家的中型客车底盘下降幅度较大,均在20%左右。

二、呈现特点分析

1、企业兼并、重组、合作加剧

美的在收购云南三家客车厂后也收购了三湘,分道扬镳不到一年的厦门金龙和苏州金龙在北京商用车展览上也共同组成强大的金龙展团,与宇通形成南北抗衡。郑州宇通先后对郑州机械厂、甘肃驼铃客车厂等进行收购。江淮集团收购安凯客车。扬州第51家严重亏损的公司--亚星奔驰公司将不可能让国有资产像雪糕一样慢慢失支。2003年12月份格林柯尔收购亚星及扬州江扬特种车辆厂。近年来民营资本浩浩荡荡进入客车行业,连续5年占据轻型车桥市场榜首的民营企业曙光公司,以控股方式将客车业产销量排名第5的辽宁黄海汽车(集团)公司吞吃;国内汽修、汽保设备制造行业老大江苏中大也成功控股中威客车,并以紧锣密鼓之势加紧对并购客车企业后的重组;皮卡老大河北长城也挥师杀入,短短数月间就形成了6大系列20多个品种,并近期计划跻身于国内客车的第一阵营。

2、差异化的营销策略

差异化的营销策略是今年客车市场竞争的主要特点。价格竞争在国内客车市场相对成熟的情况下已不适用,很多企业都已经开始着手策划差异化营销,在营销策略的竞争中显示企业的自身素质与实力。如宇通推出了"健康客车"的新理念以及宇通客车品牌广告登陆央视,用宇通人的精神与理念在人们心中树立良好的形象,达到自身品牌的建设。再如中通客车携手"新国线"中标世界小姐总决赛接待用车,举行声势浩大的"美丽的眼睛看中国--世界小姐中国行"系列巡回活动,分别在西安、上海、北京、海口和三亚举行盛大的交流仪式,在中国的旅游市场和客运市场上,纵跨南北,横贯东西,无不在宣传中通客车自身的产品与品牌。

3、产品开发周期缩短,宣传花样多变

中国重汽集团客车开发生产的两款新型客车--伊思特龙JK6122、伊思特龙JK6123客车在济南顺利下线。苏州金龙在北京推出"海格"全系列车型。海格全系包括S7、S8、S90、S91/92等S系列客运、旅游和团体用车,W92系列12米大型豪华高速卧铺车,B系列8~12米城市公交车。厦门金龙推出号称"国内11米客车之中流砥柱"的飞腾K118,结构颇为独特的方舟Ⅰ号K125,车长9.9米和12米的"风云",匹配选备有215马力进口康明斯欧二环保发动机的捷欧k886等城间客车,12米长度"都市天使G121"城市客车,混合动力"都市绿影"城市客车及"都市航母"低入口双层客车,厦门金旅推出XML6860公交车系列、XML6896系列及XML6129金旅王系列豪华客车。

沈阳沈飞日野汽车制造有限公司在山东青岛、北京等地推出其"北国之春"系列产品SFQ6115(87.8)、SFQ6123(116.5)、SFQ6125(195)。广州五十铃在福建、浙江、江苏等地开展

"E风之旅"产品推广活动用以宣传自身产品。2003年9月下旬,西沃客车公司展出了最新研制的VOLVO伯爵、VOLVO子爵和B12M豪华客车。华泰推出韩国现代公司开发的康迪中型客车,和韩国现代起亚的格林伯德,更是匹配了340~380马力的发动机动力。

2003年9月17日,桂林大宇在广西南宁推出了GDW6122、GDW6120K、GDW6900E等四款客车。2003年9月25日,长城客车展出了梦之旅M11、梦之旅M8、和风之情F8、F12等四大车型。

4、国内客车产品纷纷寻求出口,出口量增加

现如今,国内客车市场趋于饱和,单车利润不断下降,很多企业寻求开辟国际市场的商机。如金龙客车出口马耳他,长城客车出口阿联酋,中通客车四个车型产品出口阿联酋以及价值达2600余万美元的500辆中通客车出口印尼,安源股份公司萍乡客车厂20辆PK6110CD空调客车出口孟加拉国,天津客车装配厂100辆双燃料大客车出口孟加拉国等;与此同时,还有很多企业开始谋求海外出口,如中威客车与国外一客商首次签定出口300辆的定单,客车贵州万达客车首次出口哈萨克斯坦等等。国内客车凭借自身的性能与价格优势逐步开拓海外市场,使国内客车出口量大大提高。

三、2004年大中型客车市场容量预测

2004年大中型客车行业将呈现恢复性增长,2003年受非典影响,大中型客车行业第二季度销售陷于瘫痪状态,到年底才凸显复苏迹象。预期在没有非典的前提下,在公交市场、公路客运市场、旅游市场稳步增长的带动下,2004年大中型客车行业将逐步复苏,预计2004年大中型客车需求量增长幅度在10~15%之间。

1、2004年大型客车市场容量预测

随着非典的逝去,今年旅游业将全面复苏,加上国内各大城市为美化城市环境加大城市公交客车的更新换代,预计2004年国内大型客车市场将会有一个较大幅度的增长,预计增长幅度在20~25%之间,预计全年需求量在23000~25000辆。

2、2004年中型客车市场容量预测

由于前不久交通部出台的政策明确提出支线的短途客运要引导使用中型客车,预计2004年国内中型客车市场将抑制2003年国内中型客车继续持续下滑的趋势,并且将会有小幅回升,预计全年增长在2~6%之间,中型客车市场需求量将在54000~57000之间。

|