|

����������������������������������������

����10�·ݣ��ͳ���ҵ���г���Ӧ��Ϊƽ�������沢������ȵ����ţ�Ҳ��Ʒ���ڵ�ʹ����ܵ���Ϣ���������ǣ���Ȼ��һЩDZ�ڵġ����г���չӰ��ϴ��������Ҫ������ҵ�ڿͳ���ҵ�Ĺ�ע�����磬�ձ�������ٽ����й��ͳ���ҵ�����̳��ҷ�ʼ���ֳﻮ���������ȵȣ���Ȼ������˷���룬һʱ���½��ۣ�����һ���ǿ��Կ϶��ģ�������Щ���Ƶķ�չ�����ƿͳ���ҵ���е�������ƽ�⽫ֻ��ʱ�����⡣���⣬��ҵ�ڵļ۸�ս����Ȼ��ҵ����ʿ̸����Ƶ�ʷdz�֮�ߣ����Ǵ��г���ӳ�������ܾ��ò���ǰ�������֣������ܵ���ʲô���ص�Ӱ�죬Ҳ��ֵ���о��ġ������ҽ�����������̸̸��Ŀǰ�ͳ��г���һЩ���⣬ϣ���ܹ������ҵĹ�����

��������������

����һ�����ݷ������ṹ�����ǽ���ͳ���ҵ���������ص�

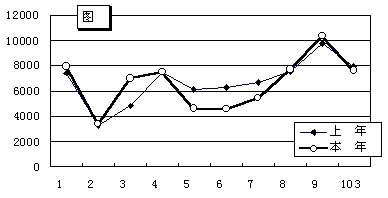

��������ͨ���ſͳ�ͳ����Ϣ��43����ҵ�IJ��������������ͳ�������������4���µ�����֮����Ȼ��9�·�ͻ���������ߵ�ѹ�ƣ�������ǿ��֮ĩ��10�·��߳��������飬����ʹ����������9�·��γɹյ㣬����ʹ���²��������ֻ��䵽��������֮�£���ͼһ��ʾ�����������ߵ��γɹ��ɣ����Կͳ���ҵ���г�����Ϊ֧�ŵģ�����������Ӱ��ͼһ�������Ƴ���ת�۵����ش��������㣺

����1��"ʮһ"���١�һ���棬"ʮһ"����ʹ�ͳ���ҵ10�·ݼ�����3�������գ����ڹ����յļ��٣�ʹ�����������½�����һ���棬���ڽ��"��һ"���ٱ�ȡ����"ʮһ"���˴���ѵõ��������ᣬ��ʹ���������г���������Ӫ������˶��ݵ�ͣ�٣��������߳���ת�۲��ɱ��⡣

����2��"�ǵ�"��9�·ݵIJ�����˫˫��������ͬ�ڣ�����������ҵ���г��ȸ����湲ͬŬ���Ľ�����������"�ǵ�"��Ӱ�죬�����ճɹ�����ԶԶ����Ŀǰ��ȡ�õijɼ�������"�ǵ�"�����Ρ������г����̫���ܸ����涼�����˼����Ŭ�������������г�������δ�ﵽ���״̬����ˣ�ֻҪ��һ�ɾ����г��Կͳ���Ʒ��������ֽϴ���»����Ƶ�������֮�С�

����3����Ʒ�ṹ�ı仯����Ŀǰ��������Ӫ����������ͳ���Ʒ���ͻ����ߵ�������ʮ�����ԣ����������߲��ܷ�ӳ��Щ�仯���������Ϸ�ӳ�������ص��ǣ�����Ŀͳ�����ˮƽ����ȥ�꣬���ԣ���10�·ݣ������������ֻص���������֮�¡�

�����塢�������Աȷ�����1��10���������ˮƽ��������ͬ��

����10�·ݣ�43����ҵ������������ͳ�7616��������6867����������ͬ����ȣ���������293��������3.70%����������563��������7.58%�������¶Աȣ��������ֱ����2814����3409��������26.98%��33.17%��1��10���ۼ�����73139����ͬ�ȼ���2020��������2.69%���ۼ�����71275��������3056��������4.11%��

�������²����������ۼƲ�����������������ͬ�ڣ���ӳ�����������������ڸ�����ҵ������ֲ���ϴ�43����ҵ�У���14���ۼƲ�������������ͬ�ڣ�ռ32.56%��������Ϊͻ���������Ž��ú����Ž�����������������Ž��õ����ͳ�����������Ž������ڹ����������ջ��ķᣬ����������ǰ10λ����ҵ����һ��

������������������������һ���ۼƲ����������

| |

�����ۼƲ���(��) |

�����ۼƲ���(��) |

����(��) |

����(%) |

�����ۼ�����(��) |

�����ۼ�����(��) |

����(��) |

����(%) |

| ���Ž������г�����˾ |

7275

|

9918

|

2643

|

36.33

|

6530

|

9584

|

3054

|

46.77

|

| ���Ž�������������ҵ����˾ |

3543

|

5730

|

2187

|

61.73

|

3543

|

5203

|

1660

|

46.85

|

| �γ������ͳ�����˾ |

414

|

749

|

335

|

80.92

|

425

|

672

|

247

|

58.12

|

| ��Դʵҵ�ɷ�����˾Ƽ��ͳ��� |

1012

|

1267

|

255

|

25.20

|

1028

|

1247

|

219

|

21.30

|

| �����г��������ɷ�����˾ |

12

|

271

|

259

|

-

|

2

|

191

|

189

|

-

|

| �������ͳ��� |

124

|

298

|

174

|

140.32

|

125

|

294

|

169

|

135.20

|

| ��̨��ۿͳ��������ι�˾ |

439

|

580

|

141

|

32.12

|

452

|

598

|

146

|

32.30

|

| ����ʡ���ݿͳ��� |

28

|

57

|

29

|

103.57

|

14

|

66

|

52

|

371.43

|

| ��Ӫ�Ĵ��е���칫˾��е�豸���쳧 |

244

|

291

|

47

|

19.26

|

241

|

273

|

32

|

13.28

|

| ��ʯ��������װ�� |

113

|

139

|

26

|

23.01

|

124

|

140

|

16

|

12.90

|

�����桢�����ṹ�������ͳ���ҵ�������ṹ�������Ԫ����չ

������ͨ���ſͳ�ͳ����Ϣ����43�ҿͳ���ҵ�������ֲ������������

����43����ҵ����һ����ҵ1��10�·�����������������λ�ͳ�����38�ң��������̿ͳ�����21�ң����������ͳ�����26�ң����������ͳ���ֻ��8�ҡ�

�����ڰ���������������ֲ��У�����11��12����12�ף���ͬ���ͳ�����26�ң�����10��11�ͳ�����26�ң�����9��10�ͳ�����25�ң�����8��9�ͳ�����29�ң�����7��8�ͳ�����30�ң�����6��7�ͳ�����25�ң�����5��6�ͳ�����18�ң�����3.5��5�ͳ���ֻ��2�ҡ�

�����������������������������ͳ���ҵ�����ṹ������

| |

�ܼ�

|

11��L��12

|

10��L��11

|

9��L��10

|

8��L��9

|

7��L��8

|

6��L��7

|

5��L��

|

6 3.5��L��5

|

|

�ϼ�

|

42

|

26

|

26

|

25

|

29

|

30

|

25

|

18

|

2

|

|

��λ

|

38

|

21

|

21

|

22

|

24

|

28

|

24

|

16

|

2

|

|

����

|

21

|

18

|

10

|

6

|

1

|

|

1

|

|

|

|

����

|

26

|

10

|

15

|

12

|

18

|

12

|

2

|

1

|

|

|

����

|

8

|

2

|

1

|

1

|

2

|

3

|

1

|

3

|

|

����������������˵���ͳ���ҵ�����ṹ�������Ԫ����չ����Щ���ݾ��巴ӳ��5���������Ϣ��

����1���г������ٵIJ�Ʒ��������ҵ���������ԡ����������ͳ����ھ��пͳ����ε�ר�ó����г�������խ��������Ҳ���٣�43����ҵ��ֻ��8���в�����9�����µ����̿ͳ���7�����µĹ����ͳ������ڲ�Ʒ�ľ����Բ�г�������������ˣ�ֻ�и�����ҵ������һ����

����2����ͨ���ŵ�ͳ�Ʒ����Դ����Ϳͳ�Ϊ����5�����µ����Ϳͳ�������ҵ����δ�������ǵ�ͳ�����С���һ���Ʒ�������𱭡��Ͼ���ά�¡�����羰�����ϵ�������Ϊ��Ҫ������43����ҵ��ֻ�����Ž��ú�������ͨ��������ͬ���Ʒ���������Ž��������ϴ�

����3���漰���̿ͳ���������ҵԽ��Խ�࣬���Ҷ���10�����ϵĴ��Ϳͳ�Ϊ�������ڿͳ���Ʒ�����IJ�����ߺ��ٹ�·���������ƣ���·��������·�����Լ�����ֱ���γ��˾�����ϵ�������г�����ϴ���˿ͳ�������ҵ������һ�����ǣ��������������١"���ϴ�"�ķ���̬��Խ��Խ�ü��ϻ�Ʊ�����������ң�������г��ij����С����Ҫ����Ӧ�ԡ�

����4�����ų��й����ĸ�����룬�����ͳ��г���������������ͳ������ܵ��ͳ���ҵ�����ӡ����й����ĸ�֮ǰ�������ͳ�һֱ�ǿͳ�������ҵ���IJ�����Ȼ�г���������С����������˾��Ƿ�����ϰ����������ʹ����ͳ�������ҵ����ȴ����Ӧ���˿�ľ�ѹ�������ʽ��ȱ�Ŀͳ�������ҵ�����ظ�����ˣ��ڴ�֮ǰ�������ͳ��г�Ҳ��δ�����ĺ��������������������빫���ͳ���������ҵ����������������Щ��ҵ���ǹ�·�ͳ�������ҵ�Ĵ���������ͨ�������ȣ���Щ��ҵ���빫���ͳ�������������ն����Ҫ�����ڳ��й����ĸ���ң������ͳ���Ʒ�ݴ�ʮ�ַḻ���������ߵ��������ͻ���չ����С�����������ͳ�Ϊ��������ũ����˹�������Ϊʱ�У�������ũ�����Ϊ���������������г�ǰ��Ҳʮ�����ˡ�����˵���ͳ���ҵ�Թ����ͳ������������г�����Ϊ�����ġ�

����5����λ�ͳ�����������Ʒ����ҵ֮��ľ���Ҳ��Ϊ���ҡ�1��10�·��ۼƲ����У���λ�ͳ�51942����ռ71.02%�����⣬������λ�ͳ����ں�ʮ�ַḻ������������·���˳��������������ο��˳���������ͳ��ȵȣ���ˣ���λ�ͳ��ǿͳ��г���������Ʒ��ӹ���ɣ�43����ҵ�У���38��������λ�ͳ���6�����ϵ���λ�ͳ�ÿһ���ε�������ҵ����20�����ϣ�7��8���ľ������伤�ң�������ҵ��28��֮�࣬�����г����ĵ�ת�䣬���Ϳͳ������Ϳͳ����г�����Ҳ����Խ��Խ���ҡ�

�����硢�����ṹ���������Ϳͳ��������г���һ��ֵ�ù�ע�Ĵ��г�

������������������ �����������ṹ������

|

����

|

��������������

|

��ռ%

|

�ۼ�����������

|

��ռ%

|

|

11��L��12

|

896

|

13.05

|

9614

|

13.49

|

|

10��L��11

|

557

|

8.11

|

6057

|

8.50

|

|

9��L��10

|

382

|

5.56

|

6299

|

8.84

|

|

8��L��9

|

1125

|

16.38

|

11612

|

16.29

|

|

7��L��8

|

1284

|

18.70

|

14906

|

20.91

|

|

6��L��7

|

1033

|

15.04

|

8931

|

12.53

|

|

5��L��6

|

1242

|

18.09

|

10031

|

14.07

|

|

3.5��L��5

|

348

|

5.07

|

3825

|

5.37

|

��������������������ṹ�������ʾ��

�������������ı仯��Ҫ������9��10�׳���7��8�׳���6��7�׳���5��6�׳����ֳ��ͣ����ۼ�����������ȣ��ڱ��������У�9��10�׳���7��8�׳���ռ���طֱ����3.28��2.21���ٷֵ㣬��6��7�׳���5��6�׳��ı�����ֱ�����2.51��4.02���ٷֵ㡣������Щ�����仯��Ӱ�����أ�����Ϊ�����㣺

����1��9��10�ͳ���һ����40�����£��ܽ�ͨ�����շѹ�·����ͨ�зѳ��ͷ��ࡷ��Ӱ�죬����ͳ�����8��9�·���ǰ������10�·��г������������ٲ���Ϊ�档

����2��7��8�ͳ��Զ�;��·�����г�Ϊ����"ʮһ"����;��·�����г����������ڣ�˳�����¡���Ȼ����ͳ����г��ݶ��������٣����ھ������ϣ���Ȼ�����г���������ǰé����ˣ�һ�����µ��г����������Ѹı������ȵ�λ��

����3��6��7�ͳ���5��6�ͳ��ı������ӣ�����Ҫ����������ũ������г���������"���ͨ"�ڽ�ͨ���Ĵ�������֮�£�����Ҫ��ּ�ǽ��ũ������ѵ����⣬���к�ǿ�������ԣ�������һ���ߵ����ƽ������������Ϳͳ��������ݶ����һ�����ӡ��ݹ۽�������г��仯�����г������ͻ���������������к�������߱��������磬98����2001��Ŀͳ��г����������飬��Ҫ���ܵ�������ҵ����������Ӫ�˿ͳ��ȼ�������Ӱ�죬û�����ߵ��������г��ĵ���ֻ��ѭ����������ͻȻ�����������顣��ˣ���һֱ�������Ϳͳ��������г���һ��ֵ�ù�ע�Ĵ��г���

����������������������������һ��Ʒ�������µ�ʱ���Ѿ���Ϊ��ʷ

������ֹ10�µף���ͨ���ſͳ�ͳ����Ϣ�����ۼ���������ǰ10λ����ҵ�����ģ����ڲ�������������һ�£���˱�����ֻ�г��ۼ���������ͳ�Ʊ���ʾ��ǰ10λ��ҵ���ۼƲ����ϼ�58039�����ۼ������ϼ�56700�����������ж�Ϊ79.35%���������ж�Ϊ79.55%��ǰ10λ����ҵ�У���Ȼ���Ž��á����ݽ���������ʤ������λ�ͳ�����Ϊ����������ά���Թ����ͳ�����Ϊ������ÿ����ҵ�IJ�Ʒ������������ϵ�����ϣ���ͨ���ź����Ž�������������ȫ���ĸ�ϵ�еIJ�Ʒ�������û��Կͳ���Ʒ�ĸ��Ի�����ʮ���ձ飬��������γ���Ʒ�����γɺܴ����������˿ͳ���ҵ����Ŭ���ḻ�Լ��IJ�Ʒϵ�У�ϣ���ڸ�����г��϶�ռ��һ���ķݶ�����ۺ�ʵ������ߣ�������ҵ����ҵ��ʼ�մ������ȵ�λ�����ֿ���һ��Ʒ�������µ�ʱ���Ѿ���Ϊ��ʷ��

�����������������������ģ��ۼ���������������λ������

|

|

�ϼ�

|

��λ

|

����

|

����

|

����

|

|

��ͨ����

|

10830

|

7739

|

1796

|

1195

|

100

|

|

���Ž���

|

9584

|

9169

|

142

|

273

|

|

|

ĵ������

|

7899

|

6197

|

|

1702

|

|

|

���ݽ���

|

6264

|

6191

|

35

|

38

|

|

|

���Ž���

|

5203

|

3837

|

108

|

1141

|

117

|

|

��������

|

5077

|

3283

|

10

|

1784

|

|

|

��������

|

3888

|

2217

|

|

1671

|

|

|

��������

|

3110

|

132

|

|

2978

|

|

|

�����ƺ�

|

2496

|

1022

|

9

|

1465

|

|

|

����ʤ��

|

2349

|

1963

|

|

338

|

48

|

����1������;����ϸ���г�����������

������λ�ͳ��ۼƲ�������ǰ5λ�������Ž��á���ͨ���š�ĵ�����������ݽ��������Ž�������5�ҵIJ��������жȷֱ�Ϊ65.50%��65.11%��

�������̿ͳ���������ǰ5λ������ͨ���š����ּ��š��������������Ž��á��γ���������5�ҵIJ��������жȷֱ�Ϊ88.54%��88.12%��

�������й����ͳ���������ǰ5λ���dz�����ά�¡��������ǡ�ĵ���������������ꡢ�����ƺ�����5�ҵIJ��������жȷֱ�Ϊ56.44%��56.87%��

����2������������ϸ���г�����������

����11��12�ͳ��ۼƲ�������ǰ5λ������ͨ���š����Ž��������Ž��á������ƺ����������ǣ���5�ҵIJ������ϼƷֱ�Ϊ8451����7992�������������жȴﵽ82.36%��83.13%��

����10��11�ͳ��ۼƲ�������ǰ5λ���dz�����ά�¡������ƺ�����ͨ���š�ĵ�����������Ž�������5�ҵIJ������ϼƷֱ�Ϊ3867����3685�������������жȴﵽ61.19%��60.84%��

����9��10�ͳ��ۼƲ�������ǰ5λ���ǽ������ǡ���ͨ���š�������ά�¡����Ž��������ֿͳ����ţ���5�ҵIJ������ϼƷֱ�Ϊ4763����4506�������������жȴﵽ73.83%��71.54%��

����8��9�ͳ��ۼƲ�������ǰ5λ����ĵ�����������Ž��������ݽ������Ϸ��ִ����������ǣ���5�ҵIJ������ϼƷֱ�Ϊ6417����6249�������������жȴﵽ52.63%��53.82%��

����7��8�ͳ��ۼƲ�������ǰ5λ������ͨ���š����ݽ��������Ž��á��������ǡ��������꣬��5�ҵIJ������ϼƷֱ�Ϊ10921����11007�������������жȴﵽ71.83%��73.84%��

����6��7�ͳ��ۼƲ�������ǰ5λ�������ݽ������㽭�ɵ�����ͨ���š�ĵ����������ͨ�ͳ�����5�ҵIJ������ϼƷֱ�Ϊ4826����4805�������������жȴﵽ54.53%��53.80%��

����5��6�ͳ��ۼƲ�������ǰ5λ����ĵ������������ʤ�����������ꡢ���Ž��á��������ǣ���5�ҵIJ������ϼƷֱ�Ϊ9366����9353�������������жȴﵽ93.53%��93.24%��

�����顢���ͷ�������������12.09%�IJ�Ʒ���ڱ���̭�ı�ԵӦ��������

����43����ҵ����794�ֲ�Ʒ������������12�֣�����ͳ�Ʊ��������У�11��12�׳�137�֣�ռ17.25%��10��11�׳�110�֣�ռ13.85%��9��10�׳�116�֣�ռ14.61%��8��9�׳�148�֣�ռ18.64%��7��8�׳�146�У�ռ18.39%��6��7�׳�87�֣�ռ10.96%��5��6�׳�43�֣�ռ5.42%��3.5��5�׳�7�֣�ռ0.88%��ͳ�Ʊ���ʾ��794�ֲ�Ʒ�У�1��10���������۵�ֻ��698�֣�����96�ֲ�Ʒ�Ѿ����ڱ���̭�ı�Ե��ռ12.09%�������²�Ʒ�������ȵļӿ죬һЩ�Ѳ���Ӧ�г�������Ͼɲ�Ʒ���˳������ǿͳ���ҵ��Ʒ�ṹ��������Ҫ��Ҳ���Ͼ��÷�չ���ɡ����ڿͳ���Ʒ���������������̵�����ʹ�����³´�л���ٶ���������ߣ���������˵�����������⣬һ��Ŀǰ�Ŀͳ��г��Ƚϻ�Ծ���û����²�Ʒ������Ƚ���ʢ�������ҹ��Ŀͳ���Ʒ���нϴ�������ռ䡣���ǣ����ָ����ٶȱ�������ڱȽϺ�����Χ֮�ڣ����������˲�Ʒ�Ŀ����ɱ����γ��˷ѣ�Ҳ������Ч�ر�֤�²�Ʒ���ܴﵽ�ϸߵ�����Ҫ���˽⣬ŷ��������ҿͳ���Ʒ���������������ܹ��ﵽ5��8�꣬��Ʒ���ȶ��ԡ��ɿ��Զ��Ƚϸߣ��������²�Ʒ�Ŀ������ڱȽϺ�������ֱ�ӹ�ϵ�ġ���ˣ����ǵĿͳ���ҵ����Ҫ�����Ƚ��ļ�����ҲҪ��������ľ�Ӫ��������Ȼ����Ҫ��һ�����ԵĿͳ��г���֧�š�

���� �����������������壺�ۼ��������ͷֲ�����λ���֣�

|

|

�ϼ�

|

��λ

|

����

|

����

|

����

|

|

�ܼ�

|

698

|

412

|

79

|

184

|

23

|

|

11��L��12

|

129

|

60

|

32

|

32

|

5

|

|

10��L��11

|

108

|

35

|

24

|

48

|

1

|

|

9��L��10

|

98

|

51

|

18

|

26

|

3

|

|

8��L��9

|

131

|

76

|

3

|

48

|

4

|

|

7��L��8

|

116

|

86

|

|

27

|

3

|

|

6��L��7

|

70

|

64

|

2

|

2

|

v

|

|

5��L��6

|

42

|

37

|

|

1

|

4

|

|

3.5��L��5

|

4

|

3

|

|

|

1

|

��������10�µף��ۼ������в�Ʒ�ij��ͷֲ������壬������λ�ͳ�412�֣�ռ59.03%�����̿ͳ�79�֣�ռ11.32%�������ͳ�184�֣�ռ26.36%�������ͳ�23�֣�ֻռ3.29%����λ�ͳ��������Ϳͳ�Ʒ�ֲַ���࣬���̿ͳ������ͳ����Դ��Ϳͳ�Ϊ���������ͳ�Ʒ�ֲַ��Ƚ�ƽ����

�������������࣬������в�Ʒ�����������£�

����11��12�ͳ�������ǰ3λ������ͨ����6110W����ͨ����6110�����Ž���6118��

��

����10��11����ǰ�������ǵ����ƺ�6100�����Ž���6103G����ͨ����6100HG��

����9��10����ǰ����������ͨ����6900G����ͨ����6900����������YBL6980��

����8��9����ǰ�����������Ž���6830����������JS6820�����Ž���6885��

����7��8����ǰ����������ͨ����6730�����ݽ���6790�����Ž���6792��

����6��7����ǰ�����������ݽ���6600���㽭�ɵ�6600����ͨ����6600��

����5��6����ǰ��������ĵ������6601��ĵ������6602����������ZGT6602DK��

����3.5��5����ǰ�����������Ž���6482����ͨ����6400������ʤ��6400��

�����ꡢ���״��������11��12�����̿ͳ��Ŀ�洢��״��������

������ֹ10�µף�����ͳ��������Ϊ8403�����ܿ�洢��Ϊ1.179���£�����������0.117�£������ϴ�

����������������������������11��12�����̿ͳ�������

|

|

��ĩ��棨����

|

ƽ����������/�£�

|

��洢�����£�

|

|

�� ��

|

484

|

223.8

|

2.163

|

|

��ͨ����

|

274

|

164.2

|

1.669

|

|

���Ž���

|

89

|

14.2

|

6.268

|

|

�����

|

23

|

6.8

|

3.382

|

|

���Ž���

|

20

|

7.5

|

2.667

|

|

���ֿͳ�

|

16

|

3.7

|

4.324

|

|

��ͨ�ͳ�

|

13

|

1.3

|

10.000

|

|

��������

|

13

|

15.4

|

0.844

|

|

�����ƺ�

|

11

|

0.9

|

12.222

|

������ĩ�������λ�ͳ�6561�������̿ͳ�627���������ͳ�1121���������ͳ�94�������ֳ��͵Ŀ�洢���ֱ�Ϊ��1.289�¡�2.116�¡�0.664�º�1.718�¡�

��������������Ŀ���У�11��12���1657����ռ�ܿ���19.72%����洢��Ϊ1.724�£�10��11���657����ռ�ܿ���7.82%����洢��Ϊ1.085�£�9��10���671����ռ�ܿ���7.99%����洢��Ϊ1.065�£�8��9���1194����ռ�ܿ���14.21%����洢��Ϊ1.028�£�7��8���1722����ռ�ܿ���20.48%����洢��Ϊ1.155�£�6��7���1083����ռ�ܿ���12.89%����洢��Ϊ1.213�£�5��6���1077����ռ�ܿ���12.82%����洢��Ϊ1.074�£�3.5��5���342����ռ�ܿ���4.07%����洢��Ϊ0.894�¡�

����ͨ�������������ݶԱȣ����Ƿ���11��12�����̿ͳ���洢��״������ʮ�����룬�ڴˣ����þ�̬�Ͷ�̬���ַ�ʽ��11��12�����̿ͳ����������н�Ϊ��ϸ�ķ�����

����1����̬�����������̿ͳ�ϵ�����г���11��12�׳��������1��10�£��ۼ�����2238�������У���ͨ���š��������������Ž��á����Ž������γ�������ǰ5λ��5����������2081����ռ��������92.98%���������ж����֮�ߣ�˵���г��Դ����Ʒ��Ʒ����֪�ȱȽϹ̶����ͳ���ҵҪ�����������Ҫ�����ϴ�Ĵ��ۡ��������ʾ������ĩ�����ǰ8λ����ҵ�У���ͨ���š����������Ŀ�洢���ȽϺ�����������ҵ�Ŀ�洢���������������ϣ��б�Ҫ��������Ӫ�����н��е�����

����2����̬������11��12�����̿ͳ���洢�������߱仯��ͼ����ʾ������������������һ������������ߣ���洢����5�·ݵ�1.169�µ�10�·ݵ�2.163�£��̶�5����֮�ڻ����Ϸ���һ�������г���������������ȴ�dz����ޣ�5�·ݵ���ƽ��������191.6������10�·�Ҳֻ��223.8������������ӳ��һ������--�ͳ���ҵ�����˴����Ʒ��û������ȥ��

�������˽⣬���̿ͳ��г�������������ή���ļ�������Ӱ�����أ���Ҫ���������棺

����һ���û��ľ���Ч���ܵ��ͳ��������ơ�Ϊ�˱�֤Ӫ�˵İ�ȫ�ԣ�JT/T325����ȷҪ�����̳�����λ���б������1+1+1����ʽ��ʹ���̿ͳ�����λ���������٣���λ�������ˣ���Ʊ��ȴ������Ӧ�������û��ľ�ӪЧ���ȻҪ�ܵ�һЩӰ�졣

�������ǿ����г��Ľṹ�仯ʹ���̿ͳ����г��ܵ���ѹ�����̿ͳ�һ����Ӧ500�������ϵij�;���ˣ��������Ź�·��������ߺͿͳ������Ե���ǿ��600�������µĹ�·�����г�����������λ�ͳ���ռ�ݣ����̿ͳ��г�������600��������800�������ϳ�������Ŀ�����·�ϣ��г��ܵ���ѹ����������Ȼ���������١�����ֻ�ǵ�ǰ���г�״̬�����ų�����·������·�IJ������ӣ�����Ӱ�콫�������⡣

�������ǿ����г��ľ������Ƶı仯�����˲��ֿ�Դ��ʹ���̿ͳ����г���������ή�������̿ͳ��ľ�����Ҫ��������·���������ټ�����·���˷��������ĸĽ�����·���˵������ԺͰ�ȫ���ǹ�·���˲��ɱ���ģ�ͬʱ����Ʊ���ۺ��ĸ�����������Ҳ�����˲��ֿ�Դ�������˳������̿ͳ����г�״̬�����仯�Dz��ɱ���ġ�

�����Ӳ��������������ͳ���ҵ1��10�·�һֱ���ڽṹ����֮�У���Ȼ�������ˮƽ�������꣬����Ʒ�ṹ�Ѿ����˽ϴ�ı仯��һ����ͳ���Ʒ���³´�л�������٣���һ����ͳ���ҵ���������Ʒ������������һ��Ʒ�������µ�ʱ���Ѿ�������ʹ�����ͳ���ҵ�������ṹ�����Ԫ����չ����ϸ���г��ϣ���Ʒ�ṹ�����Ĺ켣���������ɼ���

����������ҵ���������������Կͳ��г��ij������С��

�����ڿͳ���ҵ�Ľṹ���������У��е���ҵͨ���沢����׳���Լ����е���ҵͨ�����������������������ľ���ʵ�����е���ҵͨ�����������µĹ������ƣ��е���ҵ��ͨ��������Ӫ��ʽ��Ѱ����������ռ䡣�м���������ձ������Ĵ�ٽ���͵�����ҵ������ת�ƽ��Կͳ���ҵ�Ľṹ�����γɳ��������¹��˭�֣����ھ��½��ۻ�Ϊʱ���硣

�����塢�����ձ������ij��

������ӹ���ԣ��ձ����������켼�����������Ǵ�������ˮƽ�ģ���ͳ����켼�����ϸ����;��Ѿ���ʼ�����й����������ģ�����Ǻܴ������������ҹ��ͳ��г��������£��ձ��Ŀͳ����켼��Ҳ�ӿ��˽����й��IJ���--

����1��������ʮ�������ȴ�ѭ����

����2000��2�£�������ʮ��ͳ�����˾�������⾭ó������������һ�������������Ϊ���1200̨�����ͳ�����Ҫ����GALAϵ�е����ֲ�Ʒ����ǰ��GALAϵ�е������ƷGALA-EHD�ѳɹ����У�������˹㷺��ע�����״��ڿͳ�����������"3S"��������������ȶ����ṹ�����ȶ�������Ʒ���ȶ���Ϊ�ͳ���Ʒ�ĺ���Ҫ�����۹�֮������ֱָ���ڿͳ���Ʒ�����ߣ����ʹ�����ԣ������ջ�С��

����������ʮ����Ϊ���ڽ����й����ձ��ͳ����켼������֮һ����ȻĿǰ�ڻ�������һЩ��Ҫ��������⣬����������ͳ������ߵ��Զ����̶Ⱥ�������ʽ���ݳ��ڹ�����Ȼ��������ˮƽ����һ֧���ɺ��ӵ�������

����2�������ҰͻȻ�������������͡�

���������Ұ������2000�ꡣ2002��3����ί��³����Ƶ�SFQ6123����2002����ͳ���������չ�����ϣ��ٻ�

"BAAV�����ѿͳ���Ʒ��"��

��������11��5�գ������Ұ�������¹�����ɵ���λ���������ü������������¹������������������3500��������5000̨���½�����������ͬʱ����36����ͳ���װ�����죬�ݱ����������Ұ������˾���������Ұ�����ԭ�е��������磬��ȫ����ʡ����Ҫ���н����˴����ꡢ�ۺ�������ġ������Ӧվ��

���������Ұ��ͻȻ��������Ҫ���ǿ����й���������Ŀͳ��г���������滮����ͼ��չ��һ����֮�ڣ������״���Ŀǰ�ߵ��ͳ��ľ�Ӫ����״����

����3����ʿ�ع��Ŀͳ��������仧���ݣ�ʹ�����绢������

�����ݱ�������ǰ���������˸�ʿ�ع�һ���׳�������Ĺ�װ�豸��4��ͳ��ij���������������12����Ѯ��ʽͶ����������֪�������Ŀͳ���Ʒ�������е�����Ϊ������������ձ����������������죬����Ϊ��Ҫ���������ĵ㿼�ǣ�

�����١���������ս�Ե���Ҫ���¶�������������"���ó������������"��ս�Թ��룬���ڿͳ������ó��еĵ�λ�Dz�������ģ����Ҫ���ڱ��ۺ��ֶ���֮��û���Լ��Ŀͳ�Ʒ�ƽ�������ʵ����ˣ�������ս�Ե������������������������һ���ݾ���

�����ڡ��г�����ʹȻ��ǰЩ�꣬���ں������̱Ƚϳ��죬��Ʒ����Ӧ���ص���ڵ������췽�棬����֧����ҵ�ķ�չ���������������ſͳ���ҵ���е��̼����IJ������ƺ�CKD�����У������г�������ѣ�Ϊ��ʹ�Լ��IJ�Ʒ˳�������г���������������õķ�ʽ֮һ��

�����ۡ�������Ʒ�ṹ�����̺��������ں���һ�ַ�չ���ƣ�������ҵ�͵�����ҵ���Ͽ�����Ʒ�����ܵ����ӣ�������ҵ����������������˳�����£���һ������·��չΪ�����ⷢչҲ�Dz�Ʒ�ṹ������һ����·��

�����ܡ���Դ���顣�沢�������ǽ���ͳ���ҵ��һ���ȵ㣬����Ϣ�ƣ��������⽫���µĿͳ���Դ�������ϣ����ҽ��ͳ����ط��ں��ݣ������Ϣ��ʵ����������Ϊ����ͳ���ҵ����ͷ������������ʵ���Dz�������ġ�

������ʿ�ع��Ŀͳ��������仧������Ϊ��������������ѡ����һ���ϸߵ���㡣

����4��UD�����������ļ���������һ����ء�

���������ղ�����������˾������1996�꣬1998�꿪ʼ��������UD������͵��̡�������������ÿ����50%���ϵ��ٶȴ�����������й�������ʾ��2002����UD���������ĺ�������г�ռ���ʴﵽ��28%����ijЩ����UD�������˺����ͳ��Ĵ����ʣ�������ʲôƷ�ƣ�Ҳ�������ļ���ҵ���죬ͳ��"UD�ͳ�"���ձ���������������������Dz��ɷ��ϵġ�

�������������ձ��ͳ��г�һֱ���ڵ���״̬���ͳ�������ҵҲ�ܵ���ǰ��δ�еĴ�������磬��ʿ�ع������˿ͳ���������Ұ����ʮ�彫�ϲ��ͳ�ҵ��ȵȣ����ּ���������ձ��Ŀͳ����켼����ҪѰ���Ϊ�����ķ�չ�ռ䣬�����ٷ�չ���й��ͳ��г������ձ��������м�����ջ�����������ʹ�ձ��Ŀͳ����켼�����й����»����ഺ��Ҳ����һ���̶��������й��ͳ�������ҵ������ˮƽ����һ��˫Ӯ�ľ��棬���ֳ�������й��ͳ��г��ķ�չ���л������á�

�����桢���Ե���������ҵ�ij��

�����й��Ŀͳ���ҵ�ǴӸ�װ��չ�����ģ���������������Ϊ�ؼ��������ƹ��ͳ���ҵ���������ƻ�����ʱ���ĵ��̼ƻ��Ե�ʱ�ͳ���װ��ҵ����Ҫ�Բ�����Ŀǰ�ͳ���ҵ���ʽ����������ǰ���£�����������ҵ��һ�ȷ�����ޡ��������������������˺ܴ�ı仯���������ǡ���ͨ��������һ����ҵ�����Ƶ��̼������죬רҵ�ĵ���������ҵ�ܵ��˽ϴ�ij����������ʾ������1��10�£��ͳ����̹�������66714����ͬ�ȼ���14949��������18.31%��Ϊ�ˣ�����������ҵΪ�˸���ƷѰ�ҳ�·����ͳ����������������ɱ��⡣����һ���������뷴������ʽ�ij�ͻ�����ң����ֳ�ͻ�ľ�����ַ�ʽ�dz�ֱ�ۣ������ᵽ�ĺ��������������滮���Լ����һ�����Ŷ����¿ͳ���Դ�����Ϻ��������ŵ���˼�����ɹ����ߵȵȣ��������ֳ�ͻ��"��������"����֪����ʿ¶����������¡���Ƴ���"�����ͳ�"Ҳ�ڻ���������֮�С���Ȼ���ڶԳ�ͻ�Ľ������Ԥ�⣬���ͳ��г����Ե���������ҵ�ij���ѳ������ɺ��ӣ���Ϊ��Щ��ҵ�����н����Ե�����--

�������ȣ�����������ҵ�������̷dz����

�����ͳ������ľ�����Ҫ�����ڵ����ϣ����̵Ķ����ԡ��ȶ����Լ����ܳ�֮���ƥ�����Ǿ����ͳ����εĻ��������̳ɱ��ڿͳ��ܳɱ���һ�㶼ռ�нϴ�ı����������ܹ��ﵽ50%���ϡ�ͬʱ�����ڿͳ����̼��������ߣ�����������ҵ����������н�ǿ�IJ�Ʒ����������Ҳ���бȽϳ���IJ�Ʒ����ģʽ�����ֻ�����һ������������ҵ��������ġ��ͳ����²�Ʒ������ռ���г��Ĺؼ�����֮һ��ҵ����ʿ��˵���ڿͳ���ҵ�IJ�Ʒ�����������㣬��ʹ�ͳ���Ʒͬ�ʻ����أ���Լ�˿ͳ���ҵ�Ľ��������ŵ�����ҵ��������������������߿ͳ���ҵ�IJ�Ʒ������������ˣ�����������ҵ�ļ��������������ܹ�Ѹ�ٽ��������������Կͳ���ҵ�γɳ�����ʱ���

������Σ�����������ҵ���ʱ�ʵ����ǿ��

����һ�����̡�������̡��������̡����������Լ�������˹̫��������Щרҵ�ĵ�����ҵ��һ���DZ�������������ǰЩ���г��Ϻã������ʱ����۽϶࣬��ʹ���ʱ�ʵ������ҵ�ھ���ǰ�У�����ڴֿͳ�������ҵ������ɬ��������������ҵ���ʱ�ʵ��Ҳ��������֮һ��

��������������������ҵ�Կͳ���ҵ�dz���Ϥ��

������˵"�������ɽ"������������ҵ��������������������������ʱ���ͬ������Ҫ��Ӧ����Ϥ�Ĺ��̣�������"���и�ɽ"�����⣬��������������"��Ϥ"���б������������棺

������һ�����棬�Բ�Ʒ��Ϥ��������Ϊ�ͳ���Ʒ�ĺ��ļ���������������һֱ��������ҵ�о��Ķ���ͨ���Ե������ܺ����õ����⣬��ȷ�����շ����ͳ�����������ʽ��Ȼ����������ҵ����Ӧ���̵�ͬʱ����������������Ի��ļ���Ҫ���Լ��Ľ�����ȷ���������������ҵ���й�ͨ�ͽ�������Щ���������������г���Ϣ�ķ�������ˣ�������ҵһ�㶼�Կͳ���Ʒ�ļ����ص������г�����״���dz���Ϥ��һ�����������������������ڲ�Ʒ����ƺ���������û���ϰ���

�����ڶ������棬���г���Ϥ���û��г��ǿͳ���ҵ����ʳ��ĸ���ر������ֽΣ��ͳ���ҵ��Ӫ����ʽ���Թ�ϵӪ��Ϊ������ˣ���Ϥ�û��г������пͳ���ҵ�������ӵĹ���֮һ��������������ҵ����Щ����ȴ���ŵ����������ƣ���Щ������Ҫ�����ڿͳ���ҵ���ۺ����ģʽ��һ����ԣ��ͳ���Ʒ�ĵ��̡����������ۺ�����ɵ��̺ͷ�����������ҵ���е���һЩ�Ƚϴ��רҵ����������ҵ���г����������ڼ�ʮ�������ϣ�������ҵ��ֱ��Ϊ��Щ�û��ṩ����Ĺ����У�ҲΪ�Լ���������Ʒ�����г������˺ܺõĻ�����

�������ģ�����������ҵ��������Դ�������ơ�

����רҵ�ĵ���������ҵ���Ǿ�Ӫ��ʷ�ϳ�������ҵ�����������λ����Խ����Ʒ������һ�㶼������������Χ�γ�������ҵ��Ⱥ��ͨ���������ֲ�͵�����ʹ������Դ�ֶ��ں����İ뾶֮�ڣ���Щ��ԴΪ�����ʽ�ռ�úͽ��������ɱ����˹ؼ����ã��������Ե����ơ�

��������Ԥ�����ͳ���ҵ�����Ե���������ҵ�ij���������⣬���ֳ���Ľ����ʹ��������������������ں���һ���γ��������ҡ���������ľ��档�ڲ�Ʒ�����ϣ�רҵ�ĵ���������ҵ����Ȼ���кܴ������ռ䣬ֻ���ڲ�Ʒ��רҵ���Ͻ����ӳ��죬�ڳɱ�������Ҳ�����и�������ƣ���Ʒ�ľ�������Ȼ��ǿ��������ҵ�����Ƶ��̡���Ȼ��������ҵҲ�����ܶ����е��̿���ʵ���������յķ�չ�Ͳ��ֻ�ͨ���г����������ڣ������г����õķ�չ���ɡ�

���������г�������4��������Լ�˽���ͳ��г��۸�ս�ı���

�����������Ͻ������г��ϣ��۸�ľ����Dz��ɱ���ģ�ͨ���۸�ܸ˵IJ��ϵ��ڣ�����ʹ�г������ķ�չ�������־�������ʲô�̶Ȳ��Ǽ۸�ս������˵��Ӱ�쵽ʲô��Χ�Ϳ��Գ���Ϊ�۸�ս���伶������жϣ�Ŀǰ��û���������ݡ����ǣ����ڷ����۸�ս�����ʱ����ʲô������ҵ"�ʺ�"�۸�ս�Լ�ʲô���IJ�Ʒ���Դ�۸�ս�Ѿ�����һЩ�о��ɹ���һ����˵����Ʒ�����ﵽҵ�ڽϸ�ˮƽ��������ģ�ϴɱ����ƽϺõ���ҵ�����۸�սЧ���Ƚ����룬���⣬�۸������Խϴ�IJ�Ʒ���Դ�۸�ս������Ʒ�ļ۸������Խϴ�ʱ�������ߴ����ɹ������۶����µ���ʧ���Կ�"��������"���ֲ����෴������۸������Խ�С�������۸�ս��������ҵ��ʵ����������Щ�ɹ����ƶϣ��ͳ���ҵ������˴�۸�ս����ҵ����Ϊ���ͳ���ҵ�Ĺ�ģ�����ͳ���Ʒ"����"δ�ؾ��ܹ�"����"����ˣ��ͳ���ҵǧ��Ҫ������"�۸�ս"������ߣ�����һ�����˲���������Ϊ��ֵ�����ҵ��ǣ��ͽ���Ŀͳ��г����ԣ���Ȼ�ֲ���ͻ���ϣ�"�۸�ս"��δ���ģ��������һ�۵㾭����飬�ѵõ�֤ʵ������ͳ���ҵ�������ܵ�һ�δ����Ҳ����Ӵ�һ�겻���ĵı�����"�ͳ���ҵ�Ľṹ�仯�����˼۸�ս�ı���"���Ƕ�Ŀǰ���Ƶ������жϣ���������ԭ������4�㣺

�����塢�ֲ��Ǽۣ��ɱ����ӣ���ѹ�˿ͳ���Ʒ������ռ�

��������ͳ�ƾ�9�µ�ͳ��������ʾ����ͨ���ֲ�ͬ������15.7������ͨ���ֲ�����20.8������ͨС�ֲ�����12.2�����к�ְ�����21.5�������ְ�����11.5�����߲�����21.7�������˽⣬��ĿǰΪֹ���ֲ�ƽ���Ƿ���1500Ԫ/�����ҡ����ҷ���ί�����ʿ��Ϊ���ֲij�ʱ���ڸ�λ����������ҵ�����Ǿ��Եı״��������ֲļ۸���ߣ�������ҵ���Գ��ܣ������Ƹֲ������������г�ή�����������ͨ�������ӿ������ͬʱ��һЩ��е��ҵ��Ӱ������Ҳ��֮���ӿ���������������ɻ�Ӿ繩��������ơ�

�����ͳ���ƷӦ��˵"ȫ��������"���ֲĵ�����ռ����������70%���ϣ��ͳɱ���˵�������ܳɻ�����Գ�Ʒ�ɹ�Ϊ������˾������������ԣ�Լռ�ͳ��ܳɱ���5%��25%���ȣ��ֲijɱ�������ͳ��ĺ����̶ȳɷ��ȣ��ͳ�����Խ�ߣ��ֲ���ռ�ɱ�����Խ�͡��Ϳͳ��г��۸���״̬�������ߵ��ͳ��ĸֲijɱ��ϵͣ����ڼ��������ߡ�����С��������ҵ��ָ���������ԣ��۸�ϸߣ���η�����������Ҫ�����ڲ�Ʒ���ܺͷ����ϣ��е͵��ͳ��ĸֲijɱ��ϸߣ���������Խϴ��г�������Ϲ㣬���Ҳ��뾺������ҵ�ܶ࣬100��ҿͳ�������ҵ�У����ֶ����е͵���Ʒ����ˣ���۸���Ҫ��Լ��ҵöࡣ�ɼ������˴�۸�ս�Ŀͳ���Ʒ��Ҫ���е͵���Ʒ���������Ʒ�иֲijɱ���ռ�����ϴ��ɴ˶϶����ֲ��Ǽ۶��ڿͳ��г��۸�ս����Լ�����DZȽ����Եġ�

�����ݵ��飬Ŀǰ�ͳ���Ʒ��������һ�㶼������10%�����������㣬����ֲļ۸�����20%���ͳ��ɱ���������2%���ͳ������ʽ��ή�͵�8%�����ԣ�����Ϊ���ֲ��Ǽۣ�����������ɱ������ѹ�˿ͳ���Ʒ������ռ䣬�ͳɱ����ƶ��ԣ��ͳ���ҵ���겻�߱������۸�ս��������

�����桢"�ǵ�"�������г�ή�ң��ͳ���ҵæ���ֲ���ʧ

��������3��4�·�ͻȻ������"�ǵ�"���飬ʹ��·�����г��������г��ܵ�����֮�֣����������г���ͳ���ҵ�������е���ϵ����ˣ��ͳ���ҵ��˳��صĴ��������״���Ӵ˵���ȣ���������5���µ�ʱ�䣬�ŵ��Իָ�������ˮƽ��Ϊ�������г������ҳ�̨��һϵ�е����ߺʹ�ʩ����ͨ����̨�˼����·������ҵ�йؽ�ͨ��Ѽ����������ߣ��������ξ��·��ˡ�����������������ҵ�ָ��ڼ�ǵ���ء���ȫ�������г��淶����ָ�������֪ͨ���ȵȣ�Ϊ���ֲ���ʧ���ͳ���ҵҲ�����˲�и��Ŭ����

�����ڲ�Ʒ�����������г����ھ�����"�ǵ�"����֮�������������Լ��Ľ���״�����ӹ��ģ�Ϊ�ˣ����Ž����Ƴ��˹������ʼ���֣����ͨҲ��������������������"�ƶ�������"��

�����ڷ����ϼӴ����ȡ���Ե�ʱ�û��������ͨ�����ų����տյ��ͳ�����״���ͳ���ҵ���յ��ͳ��ķ��ʽ�����ij�������ʽ����������ŵ�պ������ѸĻ��ܷⴰ��ͬʱ���ͳ���ҵ�������Լ��IJ�Ʒ�ϼ�װɱ���������Զ������豸����Ȼ�����˷�������Ҳ�����˳ɱ������ǣ�Ϊ�˻ָ��г����ֲ���ʧ����Ҷ��ڻ�����˼���Բߡ�

�����ھ�Ӫ���ϸ���ɷ�ѿ��ġ�������ͨ���������ƶ��˳��ڡ�ȫ���"H�ƻ�"���Ƴ���"�����ͳ�"���¸��Ӧ��˵��������Ƕ������ͳ���ҵ��һ�����ף���Ϊ���ڵ�ʱ�Ļ����£��ͳ���Ϊ��ͨ������������Ŀ�е���������Ť���ˣ�����"̸��ɫ��"�ĵز�����"�ͳ�"ǰ����"����"���֣������ھ�Ӫ������ʾ�˸����̣�Ҳ�����ǵ������������˿ͳ�������

����������ˣ��ͳ���ҵ��Ȼ��Ԫ�����ˣ���ͨ���ſͳ�ͳ����Ϣ���ľ���ָ��������ʾ���ϰ��꣬����ָ��ͬ�Ƚ���94.3%��������ﵽ��60%��������һЩ��ҵ�ڵĹǸ���ҵ�������˿��𣻵�������ĩ������ָ��ͬ�Ƚ�����64.9%�������滹��55%��ֱ�����ڣ�����������Ȼû����ȫ�ָ��������ֱ����£���ҵ�ڵ���ҵ����æ��Ťת���ƣ�Ŭ���ֲ���ʧ��Ȼ���������г�ή�ң���ʹ�����������ң����г������оֲ�Ħ�����ϣ��������г������Ĺ����У�Ҳ���ɱ������Ҫʹ�ü۸��ֶΣ����ǣ��ͳ���ҵ�����ף�һ�������۸�ս��������ҵ���ܵ���ʧֻ��Խ��Խ������ϣ���г��ܿ�ָ�Ԫ���ij�����ԯ���ޣ���ˣ��ڴ�ҽ��м۸��ƴ�Ĺ����ж����н��ƣ��ر���һЩ��ҵ�ڵĴ���ҵ��Ϊ�˱������������������ʱ��������ͻ���������ֵ���ġ�

�����硢�������飬����Ȧ�أ���������ƫ���������

����������ܺͼ沢�����ǽ���ͳ���ҵ��������������������ͨ���š����Ž��������ݽ��������Ž��á��д��š���ͨ�ͳ��ȵ���Щ��ҵ��ǿ����ҵ�Ĺ�ͬ�ƶ�֮�£������ͳ���ҵ����������ʮ�����ԣ��ͳ���ҵ����Ϊ��һ�ּ��Ҿ����ĵ�����ֻ�����������ˣ��ṹ�����ͳ��˽���ͳ���ҵ����Ҫ������Щ��Ϣ�Ѿ��ȳ��ܳ�ʱ���ˣ��ڴ��Ҳ����ظ��������м����в�ʮ�����ʵ���������Ҫ�ص��ע�ģ�һ�������Ѿ��ᵽ��һ�������硢������Щ���ŵ���Դ���ϣ����DZ������������������Щ���ó���ͷ�Ŀͳ������¶����������ʱ�����ͳ���ҵ�Ժ����������ȵȡ���Щ��Ϣ���еĻ�ֻ��һЩƬ�Σ�������ͳ���ҵ�Ĺ�������ƫ�������������ӹ���ɵģ���Ȼ��Ҷ������������ź����ϣ��۸�ս��Ȼ�����Ϊ������ȵ㣬��Ϊ��Ҫ��۸�ս���뾭�����������ִ�������˭�ȵ��£��������û�ס�������������Ҫ������ѡ��

����1��Ҫѡ���Ʒ������˵�۸������Խϴ�IJ�Ʒ���Դ�۸�ս����Կͳ���ҵ��˵��������һ�����IJ�Ʒ���Ǹ���ҵ�"���һ���"������ҵ�������Ҫ��Դ��ѡ�������IJ�Ʒ��۸�ս���Կͳ���ҵ��˵����̫��

����2��Ҫѡ��ʱ��������Ŀͳ��г���"�ǵ�"�����������䣬������������Ҷ���ƣ���Ծȣ���Ȼʱ��Ҳ��̫���죬����ѩ�ϼ�˪��Ҫ�˽�ǵġ�

����3��Ҫѡ����֡����о�������һ����ҵҪ��ȡ�۸�ս���ԣ����˳ɱ������⣬����Ҫ�߱�����һЩ������������Ʒ�����ﵽҵ�ڽϸ�ˮƽ�����õ�Ŀ��˿���ͬ���۸�ս�������²�Ʒ������Ϊ�ȵ��ͺ����ֶΣ������۸�ս����ҵҪ��һ����������ģ�ȵȡ�

�����ڿͳ���ҵ������������������ҵ��Ҹ�����������������һ������۸�ս���϶���һ�����ܾ��˵Ľ�֡�

������������ѡ���������ͳ���ҵ��۸�ս�����൱һ�ξ��룬��ˣ�����Ϊ��Ҳ����Լ����۸�ս��������Ҫ����֮һ��

�����衢��Ʒ�������������죬�ͳ���Ʒ���������ռ�

��������ͳ���ҵ��Ʒ�������������ڷ���������ϸ�����������絤���ƺ��ļ�ó�ͳ�����ͨ���ŵ�����֮�ǡ����Ž�����"һ���"��������ͨ�ͳ�����ͨ��Խ�����հ�����ȫ���ع������������ӱ��ִ��Ļ�̩���ϡ��������ǵķ�֮��ϵ�еȵȡ����ҽ����Ƴ�����Щ�²�Ʒ�����г��϶�����λ�ã��ֲ�Ʒ������������Ʒ�IJ��컯��չ˵�����й��Ŀͳ��г��Ͽͳ���Ʒ���бȽϴ�������ռ䣬�ͳ���ҵ��ʱ����Ҫ��۸�ս���ڿͳ���Ʒ���������ռ��ǰ���£����������Դ������������⣺

����һ�dzɱ�������˵����۸�ս�Ϳ����²�Ʒһ�������гɱ��ģ����Ҽ۸�ս�ijɱ�ҪԶԶ�����²�Ʒ�����ijɱ����ӳɱ�ռ�õĽǶ���˵���ͳ���ҵѡ���²�Ʒ�����Ƿdz����ǵġ�

�������Ƿ��ա�ͬ�������ַ�ʽ���չ��棬���Ǽ۸�ս�ܹ��ٵ�һ����ҵ����������ҵ��VCD��ҵ����ǰ��֮�����²�Ʒ�������������Dz�Ʒ�����г��Ͽɣ����˿��Դ�ͷ����������"ʧ���dzɹ�֮ĸ"�������ѵ������Ϊ�Ժ�Ĺ����ṩ������Ҫ�е��ķ��յ͵öࡣ��ˣ�"������Ȩȡ���"�������й��˵���ѧ˼�롣

��������Ч�����۸�ս��Ŀ�����������֣������Լ���"����������"��ͨ���۸�ս���ﵽ����Ŀ��֮����֮�������ͳ��Ͼ�������¯�����ȿͳ����������ϣ������Ǽ۸�ϸߵ��������ϣ���һ������Ʒ�в����οͳ�ϸ���г��϶࣬���β��ϴ�ͬ��ҵ�IJ�Ʒ�ɱ��Խϲ�������û��Կͳ���Ʒ�ĸ��Ի�����϶ࡣ��ˣ����ü۸�ս���������֣������Լ���Ƚ����ѡ������ÿ����²�Ʒ���ﵽĿ�ľ����ö࣬���ַ����ڿͳ���ҵ��dz��࣬���統�����������Ƴ�8�ͳ�������һʱ����֮ͨ�����н���ijɾͣ����̿ͳ�������û���������иߵ����οͳ����֣��ڶ̶�15��䣬��Խ��100������ֵȵȣ���ʤö�١�

��������֮�⣬���컯Ӫ��Ҳ�����ƿͳ���ҵ�۸�ս����Ҫ����֮һ������һ�ڷ��������У����ǻ���ϸ����������⡣

�����������²�Ʒ�������������Ʒ���������Ǽ沢���黹��������ܣ�����������ʱ����뻹�Dz��컯Ӫ������Щ������ֶ����ڿͳ���ҵ�Ľṹ�������룬������Ʒ�������г�������Ҳ������ҵ�ڲ��Ľṹ�������ͳ���ҵ�ļ۸�սû�б�������˵û�д��ģ������ͳ���ҵ�Ľṹ�仯�Ǹ߶���صģ���������Ϊ���ͳ���ҵ�Ľṹ�仯�����˼۸�ս�ı�����

|