8月份,客车行业热闹非凡,从第二届全国客车大赛开头,以宇通客车的“耐用风暴”鸣金收兵结尾,从客车企业的表现来看,产品在大家心目中的地位已越来越高,请看:

■宇通的“耐用风暴”历时两个多月,行程遍及大半个中国,调动了数以万计宇通用户共同参与,通过这种互动的形式,既提炼出了宇通的产品特点,又与用户进行了一次深入的沟通,而且提升了宇通的品牌影响,将客车行业的营销层次提高到一个新的高度。

■黄海推出客车新概念——MPB,据介绍,这种“多功能客车”在乘客数量、座位布置、行李空间上兼具了城市客车、城郊客车和旅游客车的特点。MPB是一种市场意识超前的客车产品,随着城乡客运公交化、短途客运公交化和旅游客运公交化的深入,MPB将逐步释放其市场能量。

■武汉公用客车厂开发的卡式电池组电动公交客车,是一种构思巧妙又十分前卫的产品,其主要技术特点是对纯电动汽车的系统进行集成,其中四项专利有针对性地解决了电动汽车领域的几大难题:“可快速更换的卡式电池组”有效地解决了纯电动车的连续运行难题;“电动车用脚踏、离心联动离合器”有效地解决了纯电动车电机启动电流过大,对电池、电控系统造成严重冲击,损坏电池及严重影响电池使用寿命等问题;“用于更换电动车卡式电池组的平衡式机械臂”有效地解决了方便、快速更换电池组的难题,一分多钟即可完成电池组的更换,就像手机换电池一样方便;“智能峰谷差充电系统”有效地利用城市电网峰谷差给电池组充电,使得电动公交车的营运成本只是燃油公交车的1/3。在燃油不断涨价以及燃油税即将实施的背景下,这种电动公交客车具有很好的市场前景。

■在国家有关政策的制约下,对于合资企业来说,将进口产品国产化已是迫在眉睫的问题。为此,上海申沃精心打造了“申威”SWB6116高等级城市客车,既延续了VOLVO“质量、安全和环保”的核心价值理念,又在国产化上取得了不俗的成绩。

■安凯是我国最先引进全承载技术的客车企业,8月份,安凯公司在北京宣布成功地完成了国内客车首次安全侧翻试验,之所以在国内率先进行客车的安全侧翻试验,目的是检验安凯客车尤其是自主开发客车的主动和被动安全性,检验安凯客车的安全质量。

8月份的详细情况分析如下:

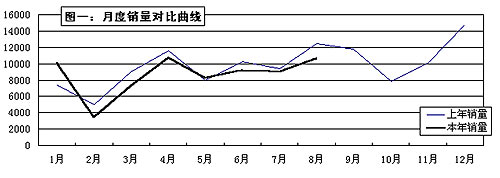

㈠、产销量对比分析:今年的客车行业具有十分突出的特点

1~8月,53家企业累计生产各类客车70320辆,同比减少1806辆,降低2.5%,累计销售68664辆,减少4439辆,降低6.07%。月度销量曲线如图一所示,8月份共计销售10655辆,仅次于4月份列今年第二位,虽然与去年同期的差距较大(去年同期,由于大家集中处理欧Ⅰ排放的库存车,销量突然增长),但从曲线的走势来看上升趋势较好,9月份有望达到新的销售高峰。

虽然曲线的走势在向好的方向发展,但由于曲线一直在上年曲线之下运行,使累计销量与上年的差距越拉越大,今年的销量如果要超过2004年,以后的四个月每月平均要比上年同期多出一千多辆,从市场形势来看,难度较大。通过分析,我们知道2004年的客车行业是比较平淡的,但今年的情况还不如去年,是否今年的客车行业就一塌糊涂呢?从主流企业的市场表现来看,今年的客车行业具有十分突出的特点:

一是结构调整方向比较明确。这个话题我在上一篇分析报告中详细讨论过,大部分企业的结构调整取得了明显的成效,有的追求质的提高,有的追求面的扩大,结构调整的脉络十分清晰。

二是出口逐渐成为市场热点。据海关统计,今年1~7月,客车出口量为3386辆,同比增长37.92%,出口额为9411.46万美元,同比增长157.63%。从企业层面来看,宇通、金龙、金旅、亚星好戏连台,客车出口不仅反映在数量的增长上,也反映在观念的变化上,大家已经开始注重对市场的控制。

三是追求产品特色的愿望更为强烈。在市场竞争越来越激烈的前提下,产品具有突出的特点是取得竞争优势的重要条件。为此,宇通开展了“耐用风暴”,安凯有了“中国客车第一翻”,苏州金龙?潍柴动力的节油巡回大赛已经拉开序幕。通过这些活动进一步提炼出自己产品的与众不同之处,目的是为了增加市场竞争的筹码。

四是新产品开发渐入佳境。比如丹东黄海推出了MPB城郊客车,上海申沃有了国产品牌“申威”,武汉公用客车厂开发的卡式电池组城市客车等等,使客车产品逐渐向多元化发展。

53家企业中,累计销量同比增长的企业有22家,同比下降的有31家,销售增量列前10位企业的详细情况见表1-1,其中:

表1-1:产销增量贡献度居前10位的企业

| 单位名称 |

上年累计产量 |

本年累计产量 |

增量 |

增长% |

上年累计销量 |

本年累计销量 |

增量 |

增长% |

| 厦门金龙联合汽车工业有限公司 |

3534辆 |

4576辆 |

1042辆 |

29.49 |

3533辆 |

4592辆 |

1059辆 |

29.97 |

| 厦门金龙旅行车有限公司 |

8552辆 |

9950辆 |

1398辆 |

16.35 |

8223辆 |

9234辆 |

1011辆 |

12.29 |

| 南京依维柯汽车有限公司 |

470辆 |

788辆 |

318辆 |

67.66 |

470辆 |

764辆 |

294辆 |

62.55 |

| 南京金陵双层客车制造厂 |

88辆 |

365辆 |

277辆 |

314.77 |

90辆 |

368辆 |

278辆 |

308.89 |

| 河北长鹿客车厂 |

118辆 |

380辆 |

262辆 |

222.03 |

165辆 |

386辆 |

221辆 |

133.94 |

| 扬州亚星奔驰有限公司 |

571辆 |

840辆 |

269辆 |

47.11 |

625辆 |

839辆 |

214辆 |

34.24 |

| 东风杭州汽车有限公司 |

259辆 |

495辆 |

236辆 |

91.12 |

276辆 |

490辆 |

214辆 |

77.54 |

| 盐城中威客车有限公司 |

400辆 |

594辆 |

194辆 |

48.50 |

338辆 |

551辆 |

213辆 |

63.02 |

| 安徽安凯车辆制造有限公司(安徽星凯龙) |

371辆 |

480辆 |

109辆 |

29.38 |

330辆 |

483辆 |

153辆 |

46.36 |

| 安徽江淮客车有限公司 |

1853辆 |

2008辆 |

155辆 |

8.36 |

1883辆 |

2017辆 |

134辆 |

7.12 |

㈡、产销量结构分析:企业和产品结构的变化导致产销量同比下滑

1~8月份,53家企业累计生产座位客车49901辆,卧铺客车1882辆,公交客车18121辆,其他客车416辆,分别占生产总量的70.96%、2.68%、25.77%和0.59%;销售座位客车48434辆,卧铺客车2007辆,公交客车17920辆,其他客车303辆,分别占销售总量的70.54%、2.92%、26.10%和0.44%。今年客车市场的表现较差,分析客车企业的结构变化,对影响市场表现的原因会更加清晰。

1、座位客车:企业的变化是影响销量下降的直接因素。

与去年同期相比,座位客车的销量减少2592辆,同比下降5.08%,是影响客车行业销量下降的主要因素。分析表2-1中的数据,影响座位客车下降的因素主要有两个方面:

一是轻型客车下降仍然明显。降幅在300辆以上的7家企业中,牡丹汽车、江苏友谊、贵州万达、桂客集团、河南少林、长安客车等6家企业是因轻客销量下降所致。

二是部分客车企业的变化产生了较大的影响。表2-1中所列的50家座位客车生产企业中,今年有9家发生了较大的变化,我们将这些变化分为两种类型,一种是对销量增长具有促进作用的,另一种对销量增长具有消极作用。前一种类型中包括云南美的、河北长鹿、福田欧V、上海驶抵达四家企业。广东美的集团重组云南的三家客车企业成立云南美的汽车产业控股有限公司,从去年底开始走上正轨;河北长鹿在原河北客车厂的基础上扩充了新的生产资源,今年以来,轻型客车的销量增长很快;福田欧V经过两年时间的筹备,从今年开始正式投产;上海驶抵达是从上海旅游客车厂演变过来的一家企业,今年在引进新的股东之后,生产和销售已渐有起色,据说将改名为“上海申龙”。对销量增长具有消极作用的有5家企业,其中牡丹汽车在以前的分析报告中介绍过,常州依维柯由于合资双方产生纠纷,4月份以来,已处于停产状态;国营四达是一家军工企业,客车不是其主业,从去年下半年就已经开始收缩客车业务,今年已经停产;长城汽车的客车业务,在经过一年多的试探性经营之后,没有取得合适的市场地位,从今年2月份以后已高挂免战牌;长安客车是从河北胜利演变过来的,今年第二季度,河北胜利正式进入破产程序,长安客车虽然接收了其生产性资产,但在这种变化中,难免会影响其正常的生产秩序。从表2-1可以看出,第二种类型的影响大大超过对销量具有促进作用的第一种,这些企业的变化是销量下降的直接因素。

在市场需求的拉动下,座位客车企业的结构变化不会停止,在这种变化中,客车行业会逐步完成行业整合。

表2-1:座位客车销量结构变化

序号

|

单位名称 |

2005年1-8月 |

2004年1-8月

|

增量 |

增长% |

|

总

计 |

48434辆 |

51024辆 |

-2590辆

|

-5.08 |

1

|

厦门金龙 |

3577辆

|

2598辆 |

979辆

|

37.68 |

2

|

厦门金旅

|

8644辆

|

7713辆 |

931辆 |

12.07 |

3

|

★云南美的 |

380辆

|

24辆

|

356辆

|

1483.33 |

4

|

宇通集团 |

7499辆

|

7177辆

|

322辆 |

4.49 |

5

|

南京依维柯 |

764辆 |

470辆 |

294辆 |

62.55 |

6

|

★河北长鹿 |

378辆 |

154辆 |

224辆

|

145.45 |

7

|

亚星奔驰 |

834辆 |

625辆

|

209辆

|

33.44 |

8

|

★福田欧V |

208辆 |

|

208辆 |

|

9

|

盐城中威 |

467辆

|

281辆

|

186辆 |

66.19 |

10

|

安凯股份 |

425辆

|

307辆 |

118辆 |

38.44 |

11

|

烟台舒驰

|

654辆 |

594辆 |

60辆 |

10.1 |

12

|

宁波吉江 |

328辆 |

281辆 |

47辆 |

16.73 |

13

|

东风杭州 |

145辆 |

99辆

|

46辆

|

46.46 |

14

|

安徽星凯龙 |

223辆 |

177辆

|

46辆 |

25.99 |

15

|

★上海驶抵达

|

45辆

|

1辆

|

44辆 |

4400 |

16

|

中通客车 |

2242辆 |

2207辆 |

35辆 |

1.59 |

17

|

延边华泰

|

76辆 |

46辆 |

30辆 |

65.22 |

18

|

无锡神舟 |

23辆 |

5辆 |

18辆 |

360 |

19

|

湖南商用 |

290辆 |

282辆 |

8辆 |

2.84 |

20

|

安徽江淮 |

1465辆 |

1462辆 |

3辆 |

0.21 |

21

|

★常州依维柯 |

28辆 |

25辆 |

3辆 |

12 |

22

|

上海申沃 |

6辆 |

22辆 |

-16辆 |

-72.73 |

23

|

四川峨嵋 |

59辆 |

78辆 |

-19辆 |

-24.36 |

24

|

中信机电 |

39辆 |

60辆 |

-21辆 |

-35 |

25

|

一汽大连 |

88辆 |

114辆 |

-26辆 |

-22.81 |

26

|

广州红桥 |

56辆 |

83辆 |

-27辆 |

-32.53 |

27

|

湖南三湘 |

74辆 |

109辆 |

-35辆 |

-32.11 |

28

|

横店神马 |

71辆 |

109辆 |

-38辆 |

-34.86 |

29

|

佛山飞驰 |

29辆 |

70辆 |

-41辆 |

-58.57 |

30

|

广州骏威 |

124辆 |

166辆 |

-42辆 |

-25.3 |

31

|

陕西汉中 |

97辆 |

152辆 |

-55辆 |

-36.18 |

32

|

成都安达 |

661辆 |

728辆 |

-67辆 |

-9.2 |

33

|

浙江飞碟 |

603辆 |

674辆 |

-71辆 |

-10.53 |

34

|

湖南邦乐 |

127辆 |

217辆

|

-90辆

|

-41.47 |

35 |

广州五十铃 |

85辆 |

180辆 |

-95辆 |

-52.78 |

36

|

苏州金龙

|

5286辆 |

5406辆 |

-120辆 |

-2.22 |

37

|

京通客车 |

66辆 |

216辆 |

-150辆 |

-69.44 |

38 |

一汽无锡 |

337辆

|

490辆

|

-153辆 |

-31.22 |

39

|

镇江汽车

|

335辆 |

488辆 |

-153辆

|

-31.35 |

40 |

亚星股份 |

801辆 |

977辆 |

-176辆 |

-18.01 |

41

|

★国营四达 |

2辆 |

211辆 |

-209辆 |

-99.05 |

42

|

萍乡客车厂

|

239辆

|

458辆

|

-219辆 |

-47.82 |

43

|

★长城汽车

|

39辆 |

270辆 |

-231辆 |

-85.56 |

44

|

★长安客车 |

1247辆

|

1547辆 |

-300辆 |

-19.39 |

45

|

河南少林 |

2742辆

|

3220辆 |

-478辆 |

-14.84 |

46

|

桂客集团 |

478辆 |

958辆 |

-480辆 |

-50.1 |

47

|

丹东黄海 |

831辆

|

1387辆 |

-556辆 |

-40.09 |

48

|

贵州万达 |

1715辆

|

2438辆 |

-723辆

|

-29.66 |

49

|

江苏友谊 |

1078辆 |

1921辆

|

-843辆

|

-43.88 |

50

|

★牡丹汽车 |

2424辆

|

3747辆 |

-1323辆 |

-35.31 |

2、卧铺客车:市场表现呈高开低走之势。

1~8月,卧铺客车共计销售2007辆,同比减少367辆,下降15.46%。如图二所示,今年以来,卧铺客车的的市场表现呈高开低走之势,除了一月份超过去年以外,今年的卧铺客车市场都在低水平运行,销量已连续7个月低于上年同期,而且有越拉越大的趋势,8月份的销量仅有上年同期的三分之一左右,即使是一月份也不完全是市场因素的作用,还有春节的影响。根据卧铺客车的销售规律来看,今年剩下的几个月是卧铺客车比较有作为的黄金季节,虽然要超过上年困难较大,但是缩小差距的可能性还是有的。随着铁路客运体系的逐步完善和人们生活水平的不断提高,国内的卧铺客车市场已经没有继续扩张的理由,这是值得卧铺客车企业认真研究的现实。

从表2-2可以看出,销量最大的企业也是降幅最大的企业,虽然宇通仍然是一枝独秀,但排名第二的桂客集团与追赶者的差距已经是越来越小了。

表2-2:卧铺客车销量结构变化

序号 |

单位名称 |

2005年1-8月 |

2004年1-8月 |

增量 |

增长% |

|

总

计 |

2007辆 |

2374辆 |

-367辆 |

-15.46 |

1

|

宇通集团 |

967辆 |

1353辆 |

-386辆 |

-28.53 |

2

|

桂客集团 |

227辆 |

299辆 |

-72辆 |

-24.08 |

3

|

厦门金旅 |

183辆 |

154辆 |

29辆 |

18.83 |

4

|

安凯股份 |

133辆 |

82辆 |

51辆 |

62.2 |

5

|

安徽星凯龙 |

127辆 |

117辆 |

10辆 |

8.55 |

6

|

盐城中威 |

75辆 |

57辆 |

18辆 |

31.58 |

7

|

湖南三湘 |

73辆 |

11辆 |

62辆 |

563.64 |

8

|

厦门金龙 |

69辆 |

102辆 |

-33辆 |

-32.35 |

9

|

苏州金龙 |

48辆

|

49辆 |

-1辆 |

-2.04 |

10

|

中通客车 |

33辆 |

73辆 |

-40辆 |

-54.79 |

11

|

四川峨嵋 |

17辆 |

25辆 |

-8辆 |

-32 |

12

|

云南美的 |

13辆 |

3辆 |

10辆 |

333.33 |

13

|

佛山飞驰 |

12辆 |

11辆 |

1辆 |

9.09 |

14

|

广州五十铃 |

10辆 |

|

10辆 |

|

15

|

烟台舒驰 |

8辆 |

26辆 |

-18辆 |

-69.23 |

16

|

亚星奔驰 |

5辆

|

|

5辆 |

|

17

|

丹东黄海 |

3辆 |

6辆 |

-3辆 |

-50 |

18

|

福田欧V |

2辆 |

|

2辆 |

|

19

|

广州骏威

|

1辆 |

|

1辆 |

|

20

|

无锡神舟 |

1辆

|

|

1辆 |

|

21

|

横店神马 |

|

3辆 |

-3辆 |

-100 |

22

|

国营四达 |

|

2辆 |

-2辆 |

-100 |

23

|

上海驶抵达 |

|

1辆 |

-1辆 |

-100 |

3、公交客车:公交客车的销量下降充分体现了产品结构调整的结果。

1~8月,公交客车同比减少1256辆,下降6.55%。从市场环境来看,公交客车的销量下降是让人费解的问题。公交客车市场以大中型客车为主,轻型客车所占的份额很小,一般不做分析。分析表2-3,排除常州依维柯销量下降的因素,公交客车的销量下降充分体现了产品结构调整的结果:

降幅在200辆以上的6家企业中,除广州骏威以外,都以中型车下降为主。牡丹汽车中型车下降295辆,宁波吉江下降322辆,江苏友谊下降317辆,中通客车下降212辆,亚星股份下降468辆。中型公交客车下降是导致以上企业销量下降的主要原因,甚至还冲销了大型公交客车增长的所带来的积极影响,如亚星股份,虽然大型车增长了256辆,但由于中型车的下降幅度大大超过大型车增长幅度,致使累计销量仍然下降了212辆。

涨幅在200辆以上的5家企业中,除长安客车以外,都以大型车增长为主。桂客集团大型客车增长246辆,南京金陵增长224辆,宇通集团增长237辆,苏州金龙增长164辆。大型客车的增长是导致以上企业销量增长的主要原因,也冲销了中型公交客车下降的所带来的负面影响,如宇通集团,虽然中型车下降了158辆,但由于大型车的增长幅度大大超过中型车下降幅度,致使累计销量增长了241辆。

中型车下降、大型车上升,与公交客车的市场需求实际相吻合,是公交客车企业现阶段结构调整的主要方向。除了结构调整以外,常州依维柯的变故也是影响今年公交客车市场销量下降的重要因素,而且这种影响将持续较长时间才能被行业消化。

表2-3:公交客车销量结构变化

序号 |

单位名称 |

2005年1-8月 |

2004年1-8月 |

增量 |

增长% |

|

总

计 |

17920辆 |

19176辆

|

-1256辆

|

-6.55 |

1

|

桂客集团 |

345辆 |

|

345辆

|

|

2

|

南京金陵 |

368辆

|

90辆 |

278辆 |

308.89 |

3

|

宇通集团 |

2259辆

|

2018辆

|

241辆

|

11.94 |

4

|

长安客车 |

466辆

|

238辆

|

228辆

|

95.80 |

5

|

苏州金龙 |

710辆 |

488辆 |

222辆 |

45.49 |

6

|

福田欧V

|

180辆 |

|

180辆 |

|

7

|

东风杭州 |

345辆 |

177辆 |

168辆 |

94.92 |

8

|

安徽江淮

|

532辆

|

421辆

|

111辆 |

26.37

|

9

|

一汽无锡 |

285辆 |

185辆 |

100辆

|

54.05 |

10

|

厦门金龙

|

918辆 |

820辆 |

98辆 |

11.95 |

11

|

安徽星凯龙 |

133辆 |

36辆

|

97辆

|

269.44 |

12

|

丹东黄海

|

1858辆

|

1766辆

|

92辆

|

5.21 |

13

|

厦门龙旅

|

407辆

|

356辆

|

51辆

|

14.33 |

14

|

横店神马 |

84辆 |

34辆

|

50辆 |

147.06 |

15

|

湖南三湘

|

43辆

|

|

43辆 |

|

16 |

一汽大连 |

99辆 |

59辆 |

40辆 |

67.80 |

17

|

云南美的

|

27辆

|

|

27辆 |

|

18

|

无锡神舟 |

25辆 |

|

25辆 |

|

19

|

盐城中威 |

9辆

|

|

9辆

|

|

20 |

成都安达 |

49辆

|

44辆

|

5辆 |

11.36 |

21

|

河南少林

|

362辆

|

368辆

|

-6辆

|

-1.63 |

22

|

武汉公用

|

1322辆

|

1334辆 |

-12辆

|

-0.90 |

23

|

佛山飞驰 |

10辆 |

26辆 |

-16辆 |

-61.54 |

24

|

贵州万达

|

5辆

|

24辆 |

-19辆 |

-79.17 |

25

|

安凯股份 |

630辆 |

673辆 |

-43辆

|

-6.39 |

26

|

黑龙江客车厂 |

|

53辆

|

-53辆

|

-100.00 |

27

|

烟台舒驰 |

67辆 |

124辆 |

-57辆 |

-45.97 |

28

|

广州红桥

|

28辆

|

89辆

|

-61辆 |

-68.54 |

29

|

湖南邦乐 |

|

74辆 |

-74辆 |

-100.00 |

31

|

上海申沃 |

773辆 |

891辆

|

-118辆

|

-13.24 |

32

|

亚星股份 |

1676辆 |

1888辆 |

-212辆

|

-11.23 |

33

|

中通客车

|

463辆

|

683辆 |

-220辆

|

-32.21 |

34

|

广州骏威 |

414辆 |

677辆 |

-263辆 |

-38.85 |

35

|

江苏友谊 |

1159辆 |

1476辆 |

-317辆

|

-21.48 |

36

|

宁波吉江

|

27辆 |

349辆

|

-322辆 |

-92.26 |

37

|

牡丹汽车 |

970辆

|

1310辆 |

-340辆

|

-25.95 |

38

|

常州依维柯 |

438辆

|

1869辆

|

-1431辆 |

-76.57 |

㈢、产销量排名分析:前15位企业的集中度明显下降

1~8月,客车产销量列前15位的企业见表3-1,前15位企业的累计产量合计56790辆,累计销量合计55385辆,产量集中度为80.76%,销量集中度为80.66%。与上年同期相比,前15位企业的产销量集中度分别下降了3.81和4.35个百分点,主要影响因素是统计序列的变化。在这种前提下,集中度上升的企业是难能可贵的,其中厦门金旅和厦门金龙两家企业的上升幅度最为明显,厦门金旅同比上升1.82个百分点,厦门金龙上升1.69个百分点。

表3-1:累计产销量排名表(按销量排序)

序号 |

单位名称 |

产量

|

集中度%

|

销量 |

集中度% |

1

|

郑州宇通集团有限责任公司

|

10736辆

|

15.27

|

10896辆 |

15.87 |

2

|

厦门金龙旅行车有限公司 |

9950辆

|

14.15

|

9234辆

|

13.45 |

3

|

金龙联合汽车工业(苏州)有限公司

|

6179辆

|

8.79 |

6044辆

|

8.80 |

4

|

厦门金龙联合汽车工业有限公司 |

4576辆

|

6.51 |

4592辆 |

6.69 |

5

|

牡丹汽车股份有限公司

|

3617辆 |

5.14 |

3394辆 |

4.94 |

6

|

河南少林汽车股份有限公司 |

4.66 |

3279辆 |

3104辆

|

4.52 |

7

|

中通客车控股股份有限公司

|

2718辆

|

3.87 |

2738辆

|

3.99 |

8

|

丹东黄海汽车有限责任公司

|

2643辆

|

3.76

|

2692辆 |

3.92 |

9

|

扬州亚星客车股份有限公司 |

2511辆 |

3.57

|

2477辆

|

3.61 |

10

|

江苏友谊汽车有限公司 |

2423辆 |

3.45 |

2237辆

|

3.26 |

11

|

安徽江淮客车有限公司 |

2008辆 |

2.86 |

2017辆

|

2.94 |

12

|

河北长安客车有限公司

|

1892辆

|

2.69 |

1730辆

|

2.52 |

13

|

贵州万达客车股份有限公司

|

1737辆

|

2.47 |

1720辆 |

2.50 |

14

|

武汉市公用客车厂

|

1341辆

|

1.91

|

1322辆 |

1.93 |

15

|

安徽安凯汽车股份有限公司 |

1180辆 |

1.68

|

1188辆 |

1.73 |

1、按用途划分细分市场的销量排名

按座位客车、卧铺客车、公交客车分类的具体排名情况见表3-2,其中:

座位客车累计销量列前15位的企业共计销售41149辆,集中度为84.96%。

卧铺客车累计销量列前15位的企业共计销售1995辆,集中度为99.40%。

公交客车累计销量列前15位的企业共计销售14608辆,集中度为81.52%。

与上年同期相比,座位客车和公交客车的变化比较明显:

座位客车前15位的集中度同比下降2.63个百分点。如表2-1所示,座位客车同比降幅在300辆以上的有7家企业:牡丹汽车、江苏友谊、贵州万达、丹东黄海、桂客集团、河南少林和长安客车,这些企业都在座位客车的前15位之列,这7家企业的销量同比下降合计达4703辆,使前15位企业的集中度下降9.71个百分点,完全抵消了厦门金旅、苏州金龙、厦门金龙、中通客车、安徽江淮、亚星奔驰和南京依维柯的增量。

公交客车前15位的集中度同比下降10.08个百分点。影响因素有三个方面,一是前15位企业中部分企业的销量下降,如表2-3所示,公交客车同比降幅在200辆以上的有7家企业:常州依维柯、牡丹汽车、宁波吉江、江苏友谊、广州骏威、中通客车和亚星股份,除广州骏威和宁波吉江外,其他5家都在前15位之列,这5家企业的销量同比下降合计达2520辆,使前15位企业的集中度下降14.06个百分点,完全抵消了宇通集团、苏州金龙、长安客车、中通客车、安徽江淮的增量。二是新进入公交领域的企业增多,如表2-3所示,桂客集团、湖南三湘、云南美的、盐城中威都属于公交领域的后起之秀,虽然尚未进入前15位之列,但增大了分母。

三是统计序列的变化,武汉公用、广州骏威、一汽无锡、福田欧V都是新加入报表序列的企业,除武汉公用之外,都不在前15位之列,也是通过增大分母使前15位企业的集中度有所下降。

表3-2:按用途分类累计产销量排名表

序号

|

座位客车

|

卧铺客车

|

公交客车

|

|

企业名称 |

累计销量 |

集中度% |

企业名称 |

累计销量 |

集中度%

|

企业名称

|

累计销量 |

集中度% |

1

|

厦门金旅

|

8644辆

|

17.85 |

宇通集团 |

967辆

|

48.18 |

宇通集团

|

2259辆 |

12.61 |

2

|

宇通集团

|

7499辆

|

15.48

|

桂客集团

|

227辆 |

11.31 |

丹东黄海 |

1858辆 |

10.37 |

3

|

苏州金龙 |

5286辆

|

10.91 |

厦门金旅

|

183辆

|

9.12

|

亚星客车

|

1676辆

|

9.35 |

4

|

厦门金龙

|

3577辆

|

7.39

|

安凯股份 |

133辆

|

6.63

|

武汉公用 |

1322辆

|

7.38 |

5

|

河南少林 |

2742辆 |

5.66 |

安徽星凯龙

|

127辆

|

6.33

|

江苏友谊

|

1159辆 |

6.47 |

6

|

牡丹汽车

|

2424辆

|

5.00

|

盐城中威

|

75辆

|

3.74 |

牡丹汽车 |

970辆 |

5.41 |

7

|

中通客车

|

2242辆 |

4.63 |

湖南三湘

|

73辆

|

3.64 |

厦门金龙 |

918辆 |

5.12 |

8 |

贵州万达 |

1715辆

|

3.54 |

厦门金龙

|

69辆 |

3.44 |

上海申沃 |

773辆

|

4.31 |

9

|

安徽江淮 |

1465辆 |

3.02

|

苏州金龙

|

48辆

|

2.39

|

苏州金龙 |

710辆 |

3.96 |

10

|

长安客车

|

1247辆

|

2.57 |

中通客车 |

33辆 |

1.64 |

安凯股份 |

630辆

|

3.52 |

11

|

江苏友谊 |

1078辆 |

2.23

|

四川峨嵋

|

17辆 |

0.85 |

安徽江淮 |

532辆

|

2.97 |

12

|

亚星奔驰

|

834辆 |

1.72

|

云南美的 |

13辆 |

0.65 |

长安客车 |

466辆 |

2.60 |

13 |

丹东黄海 |

831辆

|

1.72 |

佛山飞驰

|

12辆

|

0.60 |

中通客车 |

463辆

|

2.58 |

14

|

亚星客车

|

801辆

|

1.65 |

广州五十铃 |

10辆 |

0.50 |

常州依维柯 |

438辆

|

2.44 |

15

|

南京依维柯

|

764辆

|

1.58

|

烟台舒驰

|

8辆

|

0.40 |

萍乡客车厂 |

434辆 |

2.42 |

2、按大、中、轻型分类的销量排名

1~8月的总销量68664辆中,大型客车19758辆,占28.77%,中型客车28781辆,占41.92%,轻型客车20125辆,占29.31%。从表3-3中可以看出,大型客车、中型客车和轻型客车前15位企业的集中度分别是89.18%、84.86%和89.70%,其中中型客车的集中度最低,企业之间的差距也最小,在中型客车领域,除了这15家以外,长安客车、南京依维柯、桂客集团、湖南商用、烟台舒驰、盐城中威、福田欧V、萍乡客车、安徽星凯龙等企业也具有一定的竞争实力,所以中型客车领域的竞争激烈程度在三大系列中最高。大型客车是今年增长最快的系列,在座位客车领域,厦门金龙、宇通集团、厦门金旅和福田欧V四家企业增幅最大,卧铺客车增幅列前三位的是湖南三湘、安凯股份和厦门金旅,在公交客车领域桂客集团、南京金陵、宇通集团和苏州金龙排在前列。除了国内市场以外,在出口市场上,大型客车的增幅也十分明显,据海关统计,1~7月,30座以上的客车同比增长超过了200%。

表3-3:按大、中、轻型分类累计销量排名表

序号

|

大型客车 |

|

|

中型客车 |

|

|

|

|

轻型客车 |

|

企业名称 |

累计销量 |

集中度% |

企业名称

|

累计销量 |

集中度%

|

企业名称 |

累计销量 |

集中度% |

1

|

宇通集团 |

4874辆 |

24.67 |

宇通集团 |

4895辆

|

17.01 |

厦门金旅 |

4856辆 |

24.13 |

2

|

厦门金龙 |

2710辆 |

13.72 |

苏州金龙 |

4279辆 |

14.87

|

河南少林

|

2055辆

|

10.21 |

3

|

丹东黄海 |

2202辆 |

11.14 |

厦门金旅 |

2610辆 |

9.07 |

牡丹汽车 |

1984辆 |

9.86 |

4

|

厦门金旅 |

1768辆 |

8.95 |

厦门金龙

|

1882辆 |

6.54 |

贵州万达 |

1555辆

|

7.73 |

5

|

亚星股份 |

1024辆

|

5.18

|

中通客车

|

1493辆

|

5.19 |

长安客车 |

1262辆

|

6.27 |

6

|

上海申沃

|

734辆 |

3.71

|

安徽江淮

|

1486辆

|

5.16

|

宇通集团

|

1127辆

|

5.60 |

7

|

安凯股份

|

691辆 |

3.50 |

亚星股份

|

1325辆

|

4.60

|

苏州金龙

|

1101辆

|

5.47 |

8

|

苏州金龙

|

664辆 |

3.36

|

江苏友谊 |

1239辆

|

4.30

|

江苏友谊 |

984辆 |

4.89 |

9

|

桂客集团 |

603辆 |

3.05 |

牡丹汽车

|

1211辆 |

4.21 |

中通客车

|

819辆

|

4.07 |

10

|

一汽无锡 |

475辆 |

2.40

|

河南少林

|

1049辆 |

3.64 |

浙江飞碟

|

529辆

|

2.63 |

11

|

中通客车

|

426辆 |

2.16 |

亚星奔驰

|

784辆

|

2.72

|

南京依维柯 |

405辆

|

2.01 |

12

|

广州骏威

|

407辆 |

2.06 |

武汉公用 |

686辆 |

2.38 |

烟台舒驰

|

381辆 |

1.89 |

13

|

常州依维柯 |

398辆

|

2.01 |

成都安达

|

498辆

|

1.73 |

河北长鹿 |

354辆

|

1.76 |

14

|

武汉公用 |

332辆

|

1.68 |

安凯股份

|

497辆 |

1.73 |

宁波吉江

|

336辆

|

1.67 |

15

|

南京金陵 |

313辆 |

1.58

|

丹东黄海

|

490辆

|

1.70

|

武汉公用 |

304辆 |

1.51 |

统计数据来看,今年1~8月份客车行业的整体状况较差,市场热点不多,行业危机重重,预示着更加激烈和残酷的竞争即将来临,因此,需要客车企业在竞争中抓住关键环节,方能立于不败之地,以产品为基础进行市场扩张是客车企业需要重点把握的关键环节,这也是大家从挫折中总结出来的宝贵经验。

|